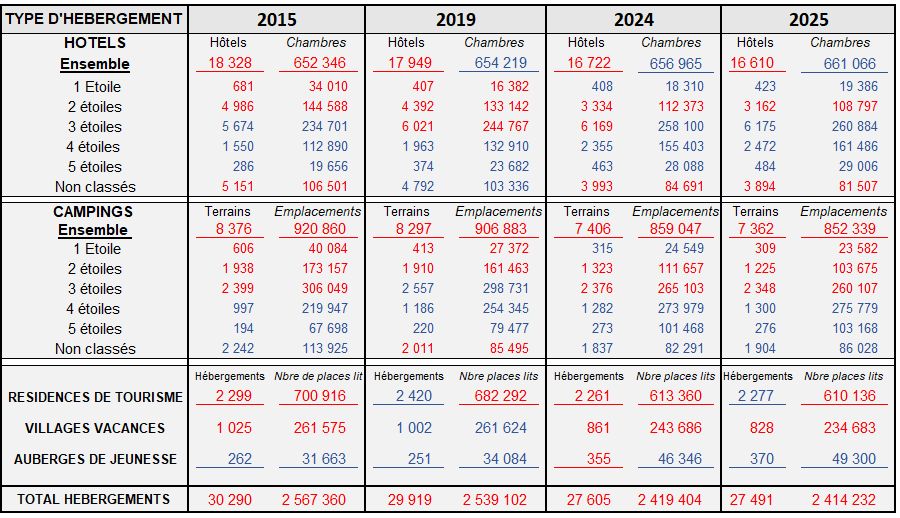

En recul quasi constant depuis 2015, les hébergements touristiques collectifs ont quasi stabilisé leur capacité début 2025, autour de 2,4 millions de chambres et d'emplacements. Toutefois, ils perdent encore 112 adresses sur un total de 27 491, dont 128 hôtels, 44 campings et 33 villages vacances. Mais le nombre de 4 et 5 étoiles continue d'augmenter. Tout comme celui des 1 Etoile et des auberges de jeunesse. La concentration géographique du parc se poursuit. En dix ans, le nombre de communes avec hôtel est tombé à moins de 5 200. Repli qui touche aussi les campings.

Hébergements touristiques collectifs en France : quelques faits d’évolution sur 10 ans

Les évolutions restent encore contrastées cette année. Avec, en premier lieu, des gammes à nouveau en recul. Les non classés et les 2 étoiles pour les hôtels. Une quasi constante depuis 2015.

Les non classés avaient pourtant enregistré des progressions entre 2018 et 2020. Avant de décliner chaque année depuis 2021 tant en adresses (4 538 cette année là), qu’en nombre de chambres (98 961). Au final, entre 2015 et 2025, les non classés ont perdu 24 % de leurs adresses et de leurs chambres.

Caractéristique pénalisante, leur taille modeste. Alors que la plupart des autres gammes, à l’exception des 1 étoile, ont vu leur nombre unitaire de chambres augmenter (élément clé de la rentabilité d’un hôtel), celui des non classés a continué de stagner autour de 21 chambres.

Autre point faible de ces non classés, leur taux d’occupation. En 2023, dernière année étudiée par l’Insee, il ne dépassait pas 51,4 %. A comparer avec une moyenne de 63,7% pour les classés, les 4 étoiles atteignant même un taux d’occupation de 67,2 %. Devant les 3 étoiles et les 5 étoiles à égalité avec un TO de 63,4%.

Certes, les 1 étoile ont également vu leur capacité unitaire moyenne reculer. Mais celle-ci reste deux fois supérieure à celle des non classés. Leur taille est en effet descendue à 46 chambres contre 50 en 2015. De même, leur parc a perdu 38 % de ses adresses et 43 % de ses chambres.

Toutefois, pour la troisième année consécutive, cette gamme bénéficie d’un net rebond. Une partie de ces nouveaux entrants était-il précédemment des non classés ? Hypothèse plausible…

Le parc des campings non classés progresse à nouveau

Côté campings, le recul, structurel, touche surtout les 1 et 2 étoiles. Ces derniers ont perdu dans la décennie 38 % de leurs adresses et 40 % de leurs emplacements ! L’hémoragie est toute aussi forte dans les 1 étoile. Avec une chute de 49 % de leurs adresses et 41 % de leurs emplacements.

Quant au parc des 3 étoiles, il fléchit depuis 2024. Mais sur une décennie 2015-2025, celle qui demeure plus importante des gammes en camping (32 % des adresses) ne perd qu’une cinquantaine d’adresses sur un total de 2 348.

A l’inverse des hôtels non classés, les campings non classés résistent plutôt bien. Ils ont, certes, perdu 20 % d’adresses et 25 % de leurs emplacements depuis 2015. Mais ils en gagnent de nouveau depuis 2024.

Au global, les campings ont fermé un bon millier d’adresses depuis 2015 et près de 69 00 emplacements. Et simultanément, ce recul du parc se traduit par une moindre couverture géographique.

Début 2025, le parc est même passé sous la barre des 5 000 communes équipées. Elles ne sont plus que 4 709 contre encore 5 008 début 2024 et 5 245 en 2015.

Les communes désormais plus nombreuses à offrir un hôtel qu’un camping

Et pour la première fois, plus nombreuses sont les communes à offrir un hôtel qu’un camping : 5 183 (dont 3 053 qui n’en offre qu’un).

Pour autant, la contraction géographique se poursuit dans l’hôtellerie également. En 2015, on comptait 5 934 communes hôtelières. C’est 600 de plus qu’en 2024 ( 5 327) et 750 de plus qu’en 2025.

Cette contraction géographique s’observe aussi pour les villages vacances. Ils sont répartis entre 606 communes contre 683 en 2015. Lien de cause à effet probable. Si on en compte encore 828 à travers les territoires français dotés de 234 683 chambres-lits, on en dénombrait 962 pour 261 575 chambres-lits dix ans plus tôt.

Diminution du nombre d’adresses mais augmentation de leur capacité unitaire

On le voit, pour ces trois types d’hébergement collectif (hôtels, campings, villages vacances), leur moindre capillarité sur le territoire va de pair avec le recul de leur parc d’adresses depuis 2015. Seules les résidences de tourisme font exception. Elles restent implantées dans 912 communes (une de plus qu’en 2015), tout en ayant perdu une vingtaine d’adresses et surtout, plus de 87 000 places-lits (-7%).

On est frappé toutefois par un autre phénomène quasi général, qui pourrait avoir un lien avec cette concentration géographique. Celle de l’augmentation de la capacité unitaire moyenne. Un facteur clef pour optimiser les coûts d’exploitation et la rentabilité d’un établissement.

Dans les hôtels, on se rapproche plus que jamais du seuil des 40 chambres par établissement. 39,8 lits exactement début 2025 contre 39,3 en 2024 et 35,6 en 2015. Et de fait, si leur parc perd encore 112 établissements, il gagne 6 000 chambres de plus. Mais historiquement, la hausse progressive de la capacité unitaire des hôtels a été liée au développement des chaînes d’hôtels intégrées.

Au final, depuis 10 ans, 1 718 adresses hôtelières ont disparu en France (-9%). Pourtant, son hôtellerie a engrangé plus de 8 700 chambres supplémentaires. Un peu moins d’hôtels, donc. Mais de plus grosse capacité.

De même dans les campings, on est passé d’une capacité unitaire de 110 emplacements en 2015 à 116 en 2025. On sait aussi que la nature de ces emplacements, non étudiée ici par l’Insee, a muté. Les emplacements nus ayant été majoritairement remplacés par des mobil-homes, cabanes, et autres tentes-lodges.

Un lien non mécanique entre gamme et capacité

De fait, les non classés présentent la plus faible capacité, facteur de fragilité financière. A contrario, les 5 étoiles présentent toujours le plus gros volume unitaire : 68,7 chambres en moyenne contre 60 en 2015. On note par ailleurs que leurs 276 adresses (194 en 2015) sont réparties entre 218 communes contre 139 en 2015. Près de la moitié d’entre eux (136) sont situés à Paris.

Mais entre les deux terminaux de gamme, la situation est plus contrastée. La taille des 4 étoiles a fléchi un peu, passant de 73 chambres il y a 10 ans à 65 aujourd’hui. Alors que celle des 2 étoiles, dont le parc pourtant se réduit, a grimpé de 28,9 chambres à 34,4 cette année.

Les 3 étoiles, toujours numéro 1 en parts de marché d’adresses (avec 32 % de PDM) malgré une érosion depuis 2021, ont hissé leur capacité à près de 43 adresses contre 41 dix ans plus tôt. Enfin, les 1 étoiles qui connaissent une nouvelle jeunesse depuis 2023, après avoir perdu la moitié de leur 700 adresses entre 2017 et 2022, tiennent encore une capacité de 46 chambres, en légère progression par rapport à 2024 (45 chambres) mais en diminution globale de 4 chambres par rapport à 2015.

L’auberge de jeunesse rajeunit et grandit

Seul type d’hébergement à gagner cette année des adresses et des chambres-dortoirs : les auberges de jeunesse (et centres sportifs) !

En 2015, on en dénombrait 262 (pour 31 663 lits) réparties dans 230 communes. Cette année, elles sont 370 (+ 56 %) pour 49 300 lits, distribuées sur 282 communes, dont Paris qui en compte à elle seule 22. On est frappé d’ailleurs par leur capacité moyenne élevée : 133 lits cette année (121 en 2015). Mais les plus grosses frisent les 1 000 couchages. C’est le cas du Generator Paris 10 ème, avec ses 920 lits répartis dans 199 chambres.

Les auberges de jeunesse de nouvelle génération, avec des offres hybrides allant de 30 euros à 150 euros et plus, attirent une clientèle jeune, des groupes d’amis, des familles avec enfants, dans des lieux plutôt conviviaux (en dehors de la chambre elle-même). Si elles restent sages dans leur tarif et généreuse dans leur espaces partagés, elles constituent le produit idoine pour reconquérir des clientèles peu disposées à fréquenter les hôtels classiques, devenus trop chers.

Un potentiel considérable à condition que les investisseurs se remuent

Nous soulignons à nouveau ce que nous avancions l’an dernier. Les auberges de jeunesse, d’ici dix ans, peuvent peser beaucoup plus que leur 1 % symbolique d’adresses d’hébergements touristiques collectifs. Il faut pour cela des investisseurs. Y compris des financements publics. On aimerait voir d’avantage Bpifrance et les banques classiques s’impliquer sur ce type de projet plutôt que de privilégier quasi systématiquement le haut et très haut de gamme.

Source : Insee – tableau HR-infos

Source : Insee – tableau HR-infos

Précisions

- données France (hors Mayotte) actualisées au 1er janvier 2025

- les résidences de tourisme incluent des établissement dits « assimilés »

- Les villages de vacances incluent les maisons familiales de vacances

- Les auberges de jeunesses incluent les centres internationaux de séjour et les centres sportifs

- Les données en bleu correspondent à des chiffres en progression par rapport à ceux de à l’année N – 1

- Les données en rouge correspondent à des chiffres en recul par rapport à ceux de l’année N – 1

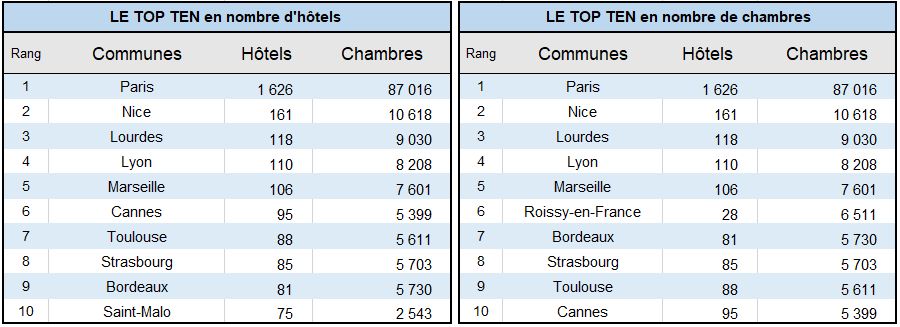

Le Top 10 des communes comptant le plus d’hôtels et de chambres d’hôtels

Source : Insee – tableau HR-infos

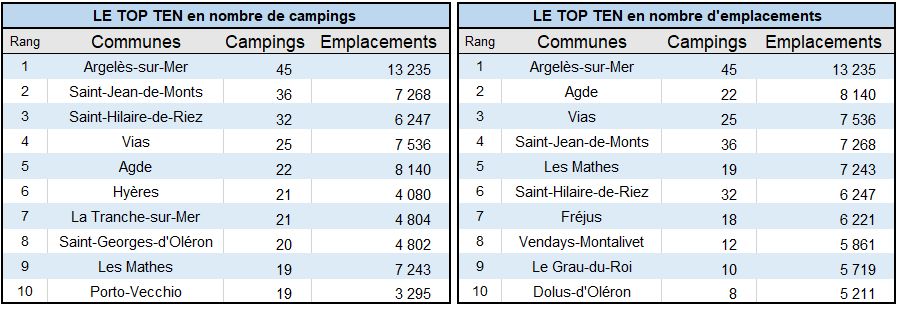

Le Top 10 des communes comptant le plus de campings et d’emplacements de campings

Source : Insee – tableau HR-infos

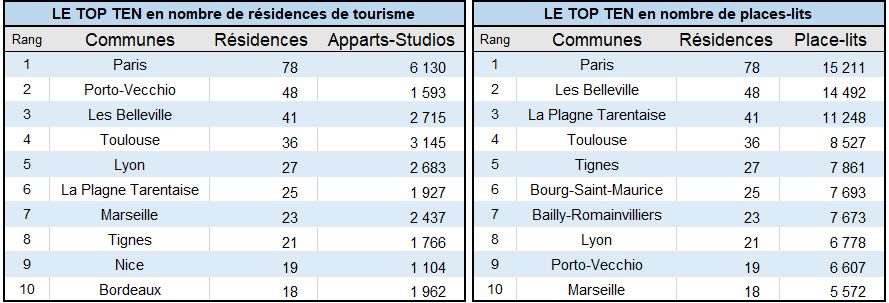

Le Top 10 des communes comptant le plus de résidences de Tourisme et de place-lits

Source : Insee – tableau HR-infos