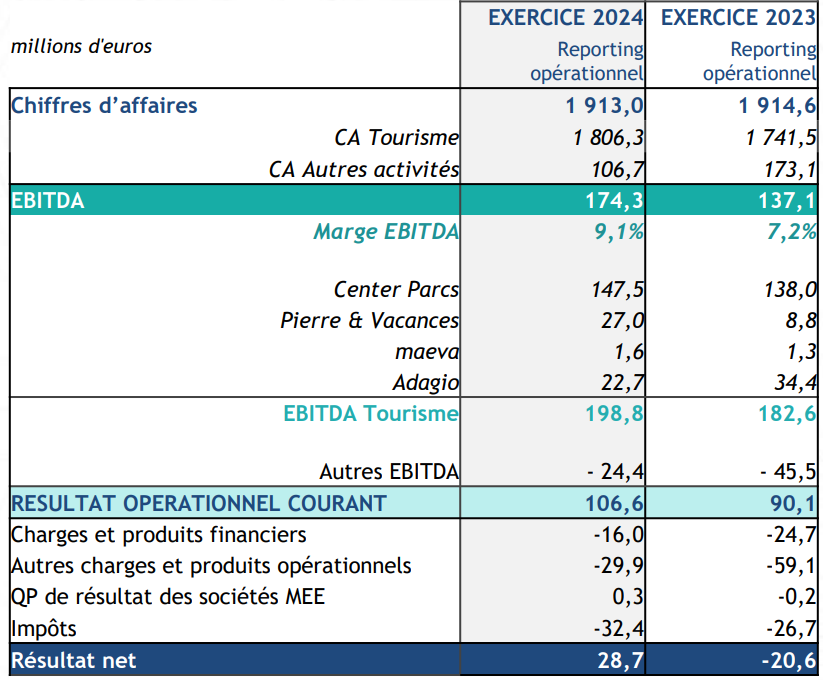

Le groupe de résidences de tourisme et de villages vacances a dévoilé un bénéfice net pour son exercice 2023/2024 de 27,5 millions d'euros contre une perte de 20,6 millions un an plus tôt. C'est la première fois depuis 13 ans que le groupe affiche un résultat net positif. Quant à son Ebitda, il ressort à 174,3 millions, en hausse de 27 %. Les ventes de Pierre et Vacances - Center Parcs, progressent, elles, de 1,8% à 1,8 milliards d'euros, portées la par la croissance de 3,7 % des activités touristiques. Le groupe PVCP assure disposer d'une structure financière assainie et solide.

Les indicateurs clefs de performance du groupe

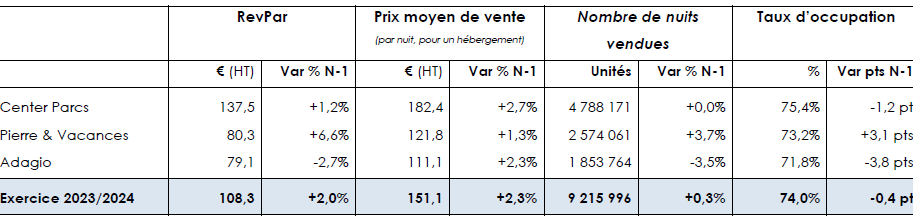

Le prix moyen de vente augmente dans les trois principaux secteurs d’activités du groupe. La hausse la plus prononcée étant observée chez Center Parcs (+2,7 %), à 182,4 euros par nuit, pour un hébergement.

Mais l’activité Pierre & Vacances est la seule à voir également son nombre de nuitées vendues (+3,7 %) et son taux d’occupation (+3,1 %) augmenter. D’où la belle progression de son RevPar, de 6,6 %, à 80,3 euros.

En volume de séjours vendus, Center Parcs reste la première activité. Son nombre de nuits vendues (4,788 millions) reste deux fois supérieurs à ceux cumulés de Pierre & Vacances ((2,574 millions ) et Adagio (1,853 million)

Des chiffres d’affaires portés par les activités touristiques

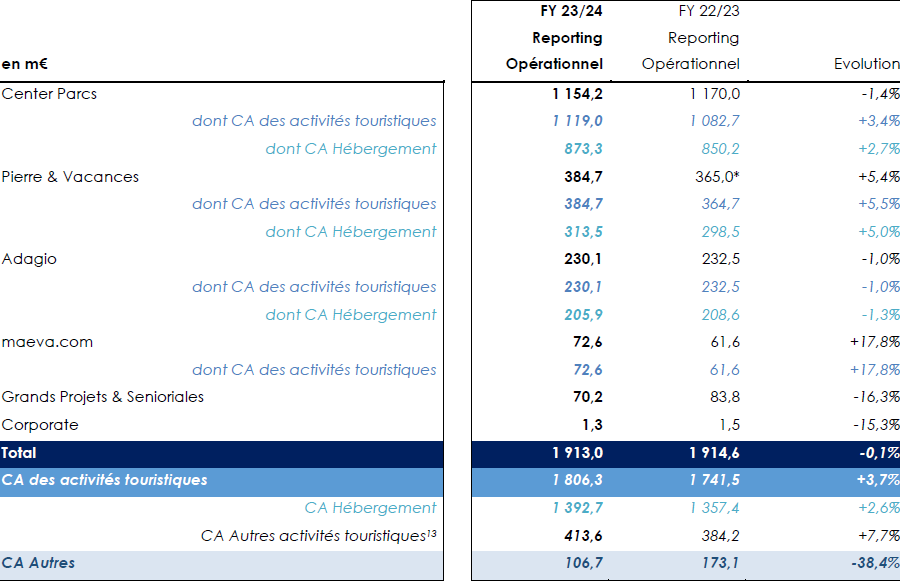

Le chiffre d’affaires du Groupe s’élève à 1,9 milliard d’euros (-0,1%) , dont 1,8 milliard d’euros pour les marques touristiques, en hausse de +3,7%, avec une croissance des activités sur sites supérieure à celle de l’hébergement. « Ce qui valide, commente PVCP, la stratégie de déploiement d’expériences toujours plus riches et plébiscitées par nos clients.. »

Le chiffre d’affaires des marques du groupe bénéficie à la fois d’une croissance du chiffre d’affaires hébergement (+2,6%) et d’une hausse du chiffre d’affaires des autres activités touristiques (+7,7% ) à 413,6 millions d’euros. Avec en particulier une forte progression (17,8 %) de maeva.com.

(13) 13 Chiffre d’affaires liées aux activités sur sites (restauration, animations, boutiques, prestations de service…), honoraires de syndic & multipropriété, franchises et mandats de gestion, marges de commercialisation et chiffre d’affaires réalisé par la business line maeva.com

Retour à la rentabilité nette avec une marge d’EBITDA de 9,1%

L’EBITDA ajusté sur l’exercice 2023/2024 s’élève à un niveau record de 174,3 millions d’euros (soit plus du double de celui enregistré en 2019), supérieur à la guidance, et en progression de +37 millions d’euros par rapport à l’exercice précédent.

Le groupe bénéficie de la croissance de ses activités touristiques (+65 millions d’euros de chiffre d’affaires par rapport à l’exercice précédent), et des économies générées par l’exécution « rigoureuse » de son plan de maitrise des coûts (56 millions d’euros cumulés au 30 septembre 2024 vs 38 millions d’euros au 30 septembre 2023). Ce qui compense largement l’incidence nette négative de l’inflation.

Les performances sont remarquables pour la marque Pierre & Vacances, dont l’EBITDA triple sur l’exercice, porté par la hausse de l’activité, la rationalisation de son portefeuille et l’allègement de la structure de coûts.

Au final, le groupe renoue avec la profitabilité nette, dégageant un résultat net positif à 28,7 millions d’euros après plus d’une décennie de pertes.

Sur la base de ces résultats et de la « pertinence de son modèle », PVCP confirme sa trajectoire de croissance de l’EBITDA en 2025 pour atteindre ses objectifs d’ici à 2026 et 2028 : EBITDA ajusté Groupe de 200 millions d’euros en 2026 et de 220 millions d’euros en 2028.