L'analyse des données les plus récentes le confirme : l'hébergement touristique dans Paris intra muros reste très orienté sur l'hôtellerie haut de gamme et des prix moyens élevés. Prix que les clients ont acceptés jusqu'à maintenant. D'autant plus aisément que ce mix clients était favorable, caractérisé par une majorité de clients étrangers et un équilibre dynamique entre tourisme d'affaires et tourisme de loisirs.

Cette bonne adéquation entre l'offre et la demande a permis au marché parisien de prospérer au cours des cinq dernières années. Mais en 2014 sont apparus les premiers signes d'un essoufflement de la destination, avec un recul du nombre de nuitées (-1,4 %). Recul qui s'est amplifié en 2015 (- 2,1 %), en étant assorti d'une baisse de 3 % des taux d'occupation. Les événements dramatiques survenus à Paris en janvier et novembre sont principalement responsables de ce fléchissement de la fréquentation mais aussi des prix moyens.

A court terme, rien de très inquiétant peut-être dans ces légers replis. Les taux d'occupation et les prix moyens constatés à Paris restent en effet très supérieurs à ceux constatés ailleurs en France. Néanmoins, le seuil de profitabilité d'un hôtel parisien exigeant des ratios plus élevés, un recul continu de l'exploitation finirait par fragiliser son équilibre financier.

Il faut donc aussi se demander si cet effritement de l'activité n'est pas le signe d'une évolution-mutation en cours dans les comportements et les attentes des clients. Mutation forcée par de nouveaux acteurs perturbateurs, les hébergements collaboratifs évidemment.

Avec l'émergence et le développement accéléré de cette offre alternative, certains clients ont découvert qu'ils pouvaient séjourner à Paris à un tarif moins élevé pour un niveau de prestations comparable voire supérieure à celui d'un hôtel. Des clients qui se soucient peu par ailleurs de savoir si logement et loueur satisfont à la réglementation locale.

Le collaboratif, c'est notre analyse, s'est installé dans le paysage et sert de comparateur et d'aiguillon vers de nouveaux modes de consommation touristique. Même si les juges et le législateur, sous la pression de l'industrie hôtelière traditionnelle, finiront par encadrer voire brider ce marché émergent et sauvageon, les plate-formes locatives vont rapidement peser sur Paris plusieurs millions de nuitées par an. En attirant entre autres, occasionnellement ou régulièrement, une partie de la clientèle historique des hôtels.

Un tel challenge est évidemment une invite à l'innovation et à la refondation hôtelière. Et celles-ci sont au moins partiellement en cours (lire nos articles précédents et à venir sur des cas d'école comme Mamma Shelter, Okko et bientôt M.O.B ). Il apparait aussi que la destination Paris ne pourra plus demain reposer seulement sur une hôtellerie haut de gamme et "cher", aussi belle et hospitalière soit-elle.

L'exception parisienne (Tout pour le Luxe et le Charme chic et à peu près rien d'autre) n'est plus tenable. Les groupes hôteliers généralistes ont coutume d'expliquer qu'investir toutes les gammes permet de mieux absorber les cycles économiques. Ibis, modèle d'hôtellerie économique, demeure une "locomotive" pour AccorHotels, qui s'efforce aussi en parallèle de se renforcer vers le luxe, y compris en prenant le contrôle de plate-formes de distribution on line.

Il doit en être de même pour la destination parisienne. Omniprésente sur le haut, la capitale doit désormais s'engager sur le milieu et l'entrée de gamme qu'elle a beaucoup négligés. Des investisseurs financiers pur sucre, comme Cofitem-Cofitur avec les Saint-Christopher’s inns Canal et Gare du Nord, Patron Capital avec Generator ou encore Foncière des Régions avec le futur Meininger de 1000 lits ont perçu tout le potentiel de ROI des auberges de jeunesse new look.

Tous ces gros porteurs combinent chaque fois gros volumes (950 lits chez Generator) et animations, avec resto, cuisine (au Meininger) et souvent aussi bar à ambiance. Comme le dit sans détour Romain Viennois (cité par streetpress), le patron des Saint-Christopher's français, « notre concept est bourrin : des burgers, de la bière, du bon rock et des filles". En y ajoutant des prix de chambres collectives accessibles : autour de 28 euros, voire 20 euros chez Generator. Et ça marche ! Avec des TO qui dépassent les 90 %. Du coup, pour les jeunes clients des hostels, les offres Airbnb apparaitront bien chères et ringardes. Difficile dans un studio de 16 m2 du Marais de faire la fête et de "pécho dans des ambiances de ouf."

Londres à elle seule compte pas moins de 188 hostels. Paris avec ses 11 auberges fait encore pâle figure malgré l'arrivée des quatre précités ou des "Piaules" à Belleville. L'offre low cost ou intermédiaire ciblée vers les jeunes et vers les familles est loin d'être saturée sur Paris. Les arrondissements de la deuxième couronne de Paris, en comparaison de la première, manquent d'hébergements modernes et adaptés à ces deux types de clientèles. Et le prix du foncier n'y atteint pas encore des sommets. Aux investisseurs et aux opérateurs, avec le concours de la mairie de Paris, de s'attaquer plus résolument à ce marché là.

"

Eléments clefs sur le marché parisien

Sources utilisées : Coach Omnium, In Extenso Tourisme Culture Hôtellerie, Insee, Office du Tourisme et des Congrès de Paris

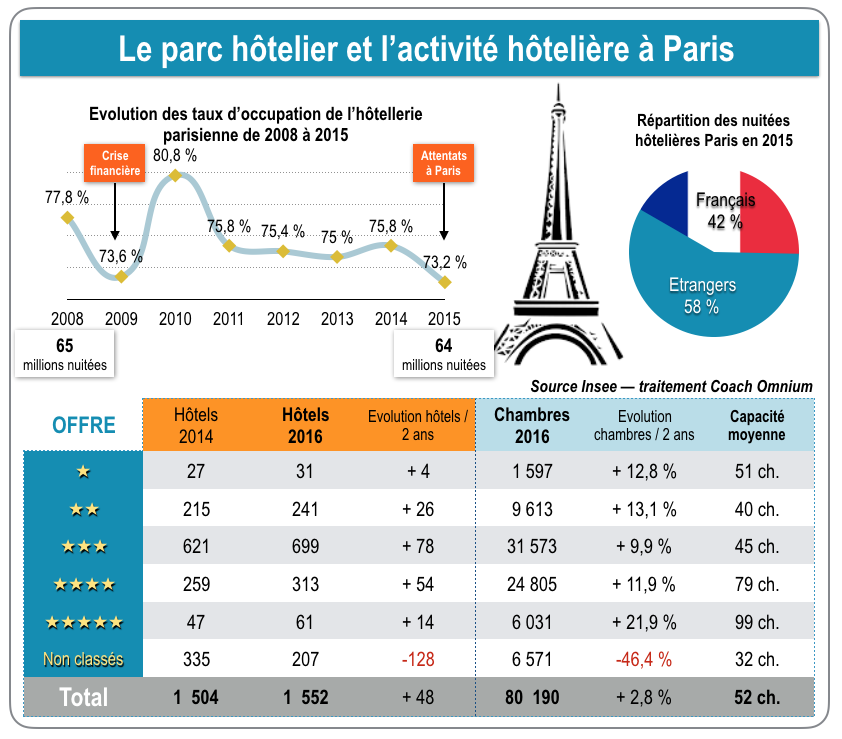

Des hébergements touristiques avant tout hôteliers

- Les chambres d’hôtels parisiens représentent à elles seules 92,2 % des unités d’hébergement.

- La capitale compte 1552 hôtels pour 80 190 chambres, mais n’inclue que 66 résidences de tourisme totalisant 5 258 logements (13 449 lits), 11 auberges de jeunesse totalisant 1031 chambres (2786 lits) et un 1 camping 4 étoiles de 501 emplacements.

Un parc plus orienté sur le milieu et le haut de gamme

- 69 % de l’offre parisienne est constitué d’hôtels de 3 à 5 étoiles, contre 43 % au plan national

- Les hôtels 1 et 2 étoiles représentent 17,5 % de l’offre contre 32,1 % en France

- 13,3 % des hôtels à Paris sont non classés contre 24,8 % au plan national en 2016

Selon Coach Omnium, les trois quarts des hôtels 3 à 5 étoiles ont été modernisés au cours des cinq dernières années. En revanche près de 60 % des 1 et 2 étoiles sont très vieillis, voire vétustes, contre 1 hôtel sur 2 en France.

Le parc hôtelier parisien s’étoffe légèrement. Il dénombrait 1 499 hôtels et 77 616 chambres en 2013, il compte 1552 hôtels et 80 190 chambres aujourd’hui. Toutefois, comme l’observe Coach Omnium, la progression du volume de chambres (+ 2,4 %) est inversement proportionnelle depuis 2008 à celle du volume de nuitées accueillies, qui est globalement en recul de 1,6 %.

Un parc hôtelier de plus forte capacité

- La capacité moyenne d’un hôtel est de 52 chambres à Paris, contre 36 au plan national. Ce qui peut toutefois reste limitée. Seulement 9 % du parc hôtelier propose 100 chambres et plus.

Des taux d’occupations beaucoup plus élevés à Paris qu’ailleurs en France

- Paris enregistre toujours le TO le plus élevé de France près de 75 %, contre 59,2 % pour l’ensemble de la France en 2014 et 2015.

- L’hôtellerie parisienne obtient entre 10 et 21 points que les plus grandes villes de France (Toulouse, Bordeaux, Lyon, Marseille, Lille, Strasbourg, Nantes, Rennes, etc.).

- Ce TO s’expliquerait ar une demande forte d’une part et une offre d’hébergement limité mais adapté. Paris a pesé 31,9 % des nuitées dans l’Hexagone (202 millions), tout en ne concentrant que que 8,4 % des hôtels français et 12,2 % des chambres.

- l’hôtellerie parisienne bénéficie sur presque toute l’année d’une demande « équilibrée et compensatoire » entre tourisme d’affaires (4 nuits sur 10) et tourisme de loisirs. Et la forte proportion de clients étrangers (58 % des nuitées) dopent la fréquentation des hôtels classés de 3 à 5 étoiles.

- Paris a enregistré toutefois en 2015 un fléchissement de la fréquentation consécutif aux attentats de janvier et novembre. Les professionnels avancent également la concurrence des plate-formes collaboratives.

Des prix moyens beaucoup plus élevés

- Les prix des hôtels parisien sont de 30 à 100 % plus chers que leurs homologues provinciaux. « Il est devenu courant, note également Coach Omnium, que les prix doublent, voire triplent durant certaines périodes de forte affluence touristique liées à des événements.

L’étude de Coach Omnium

Source : Insee – traitement Coach Omnium

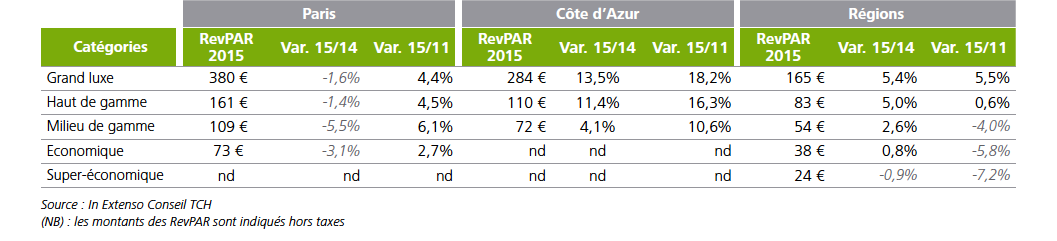

Les données In Extenso Tourisme Culture Hôtellerie

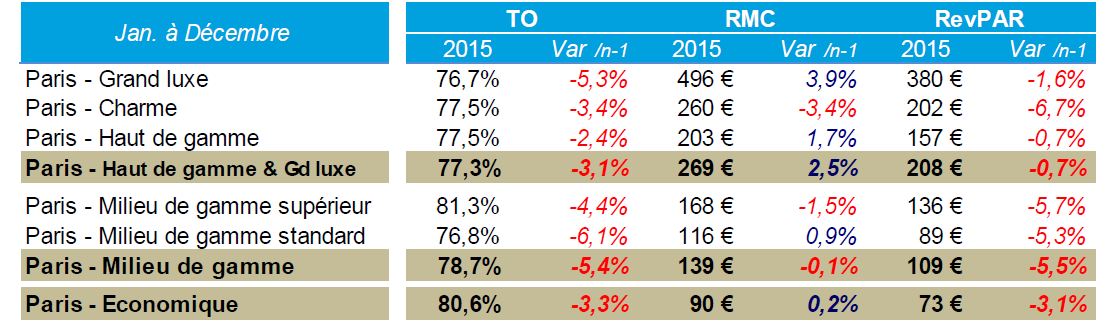

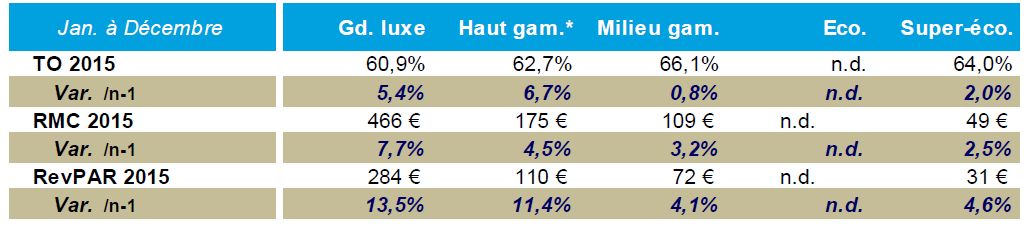

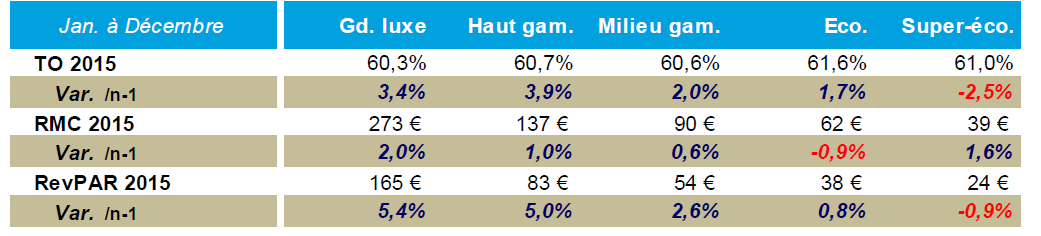

Les taux d’occupation et les revenus par chambre sur le marché parisien ont reculé en 2015 mais superforment toujours ceux de la Province et de la Côte d’Azur

Paris

Côte d’Azur

Province (hors Côte d’Azur)

Le saviez-vous ?

- Le 9 ème arrondissement (dit de « l’Opéra ») est celui qui présente le plus d’hôtels : 176 contenant 8 438 chambres

- Le 8 ème (« Elysée ») est l’arrondissement offrant le plus de chambres : 8 564 répartis dans 142 hôtels

- Le 3 ème (« Temple ») offre le moins d’hôtels : 39 dont 9 non classés, contenant 1003 chambres

- Le 4 ème (« Hôtel de Ville ») offre le moins de chambres : 963 répartis dans 45 hôtels (dont 8 NC)

- Le 15 ème (« Vaugirard »), pourtant l’arrondissement le plus grand et le plus peuplé de Paris, ne compte que 99 hôtels pour 6428 chambres

L’offre hôtelière est très clairement concentrée sur la première couronne de Paris. Le déséquilibre de l’offre hôtelière parisienne est manifeste entre l’Est et l’Ouest de Paris d’une part, et entre la première et la deuxième couronne de Paris d’autre part. Le 8 ème et le 9 ème arrondissement de Paris concentrent à eux seuls 20,5 % des hôtels et 21,2 % des chambres.

![]()

Les ouvertures à Paris prévues à partir de juin 2016

- La Comtesse (Elegancia Hotels), 24 rue de 7e arrondissement, proche tour Eiffel,, 40 chambres, studio de design Noos. Classement visé **** (juin 2016)

- Amastan, boutique hôtel proche Champs-Élysées-Faubourg Saint-Honoré, 24 chambres, jardin et bar, + espace accueillant des installations éphémères (fin printemps-été 2016)

- Roch Hôtel & Spa by Sarah Lavoine (Compagnie de Bagatelle), 28 Saint Roch Paris 1er, 37 chambres, restaurant et spa, décoration par Sarah Lavoine. Classement visé 5* (20 juin 2016)

- Trinité Haussmann (groupe Maranatha, ex-Trinité Plaza***), 41 rue Jean-Baptise. Décoration Laurent Mangoust. Classement visé 4* (fin juin 2016)

- OFF Paris Seine (ouverture par Citysurfing, Seine Design, Novaxia et Elegancia Hotels), hôtel flottant de 58 chambres, amarré au Port d’Austerlitz, 20-22 port d’Austerlitz, Paris 13e arrondissement (juin 2016)

- Nolinski (groupe Evok- investisseur Pierre Bastid), 45 chambres et suites, brasserie ouverte sur l’extérieur, spa et piscine de 15 mètres. Décoré par Jean-Louis Deniot. Classement visé ***** (juillet 2016)

- Yotel Paris (IFA Hotels & Resorts), hôtel en zone sous douane du terminal 2E / satellite L de l’aéroport Paris – Charles-de-Gaulle, 80 chambres disponibles pour un minimum de 4 heures. (1er juillet 2016)

- Square Louvois (Romain Trollet), 2 rue Louvois Paris 2e arrondissement, 49 chambres, spa, salon privatif. Rénovation par l’architecte d’intérieur Leslie Gauthier. Classement visé **** (août 2016)

- Narcisse Blanc, (Financière Messine, propriétaire également de la Maison Favart) 19 boulevard de la Tour Maubourg, Paris 7 ème. 37 chambres double, spa et piscine. Classement visé 5* (été 2016)

- Maison Albar Hotel Paris Céline (groupe Paris Inn), 623 rue du Pont Neuf dans le 1er arrondissement. 60 chambres et suite avec piscine et restaurant, bâtiment de 1866. Classement visé 5* (septembre 2016)

- Snob (ex hôtel de la Vallée, Elegancia Hotels), 86 rue Saint Denis dans le quartier des Halles, après rénovation complète en boutique hotel de 24 chambres (fin septembre 2016)

- Holiday Inn® Express à Vélizy avec 111 chambres (15 novembre 2016)

- Nouvel hôtel Elegancia Hotels dans le quartier Pernety Paris 14 ème (fin 2016)

- M.O.B. (« Maimonide of Brooklyn ») (fondé par Cyril Aouizerate, Steve Case et Michel Reybier), à Saint-Ouen sur un concept un peu déjanté de motel urbain/monastère laïc design à prix modiques (dès 69 €), 120 chambres épurées sans télévision, potager, table d’hôtes végétalienne, bio et locavore, librairie, cheminée, iPad à disposition (fin 2016). Ouverture d’un second établissement en 2017 avant un troisième à Paris

(source : Office du Tourisme et des Congrès de Paris, enrichissement HR-infos)

Ouvertures en 2017

- Villages Nature, complexe écologique de loisirs par Disneyland® Paris et Pierre & Vacances, avec 4 villages et 1 730 résidences et cottages répartis sur 259 hectares, 10 lacs, parc aquatique couvert de 9 000 m², lagon extérieur de 2 500 m² chauffé toute l’année, commerces, restaurants, spa et ferme (printemps 2017)

- Evok Hotels Collection d’un hôtel de luxe au 37 rue de la Pompe dans le 16e arrondissement : 59 chambres et suites avec vue tour Eiffel, restaurant, deux bars, pâtisserie, spa, piscine de 25 mètres, et potager sur le toit. Aménagements et décoration par Philippe Starck (septembre 2017)

- Innside by Meliá à Paris à l’aéroport Paris-Charles-de-Gaulle, avec 270 chambres, demande de classement 4* (2017)

- Ouverture à la Porte de Sèvres du premier hôtel Okko de Paris, avec un concept français novateur d’hôtel**** au tarif unique (250 €) tout compris : Wi-Fi, téléphone, films, open bar, fitness etc. 149 chambres, architecture par Jean-Michel Wilmotte (2017)

- Curio, A Collection by Hilton à Paris ; 44 chambres et 11 suites, bar, restaurant, salles de réunion et salle de sport (2017) Ouverture au 4 rue Niépce dans le quartier de la gare Montparnasse d’un second hôtel sous la marque

- Odalys City*** résidence hôtelière de 145 appartements à la porte Pouchet dans le 17e arrondissement (2017)

- Residhome, résidence hôtelière de 135 appartements à la porte d’Aubervilliers dans le 19e arrondissement (2017)

- Experimental Group (1er hôtel), avec 60 chambres (2017)quartier des Grands Boulevards

(source : Office du Tourisme et des Congrès de Paris, enrichissement HR-infos)

Les ouvertures programmées en 2018-2019

Annoncé pour fin 2018 porte de Vincennes, l’hôtel-auberge de jeunesse Meininger sera doté de 245 chambres et 1 000 lits. L’investissement sera porté par Foncière des Régions, propriétaire des murs. Ce nouveau gros porteur du groupe allemand éponyme se positionne comme un hébergement low-cost avec chambres privées et collectives associé à des services de type cuisine, buanderie-blanchisserie, etc. Le Meininger va contribuer à rééquilibrer l’offre en terme d’implantation géographique et de prix moyen de chambre

Lire le recensement des projets effectué par l’Office du Tourisme et des Congrès de Paris