Portés par le retour des clients étrangers, qui représentent 80 % de leurs nuitées, les hôtels 5 étoiles classés Palaces ont enregistré en 2022 des niveaux de chiffre d'affaires et de résultats d'exploitation très supérieurs à ceux de l'année 2021, mais également au-dessus des exercices de référence 2019 et 2018 selon l'étude KPMG Hospitality. Leurs performances s'expliquent par une forte hausse des prix moyens et des dépenses par chambre et une bonne maîtrise des coûts d'exploitation, alors même que leurs taux d'occupation restent inférieurs à leur niveau d'avant-crise.

Des singularités commerciales par rapport aux autres gammes

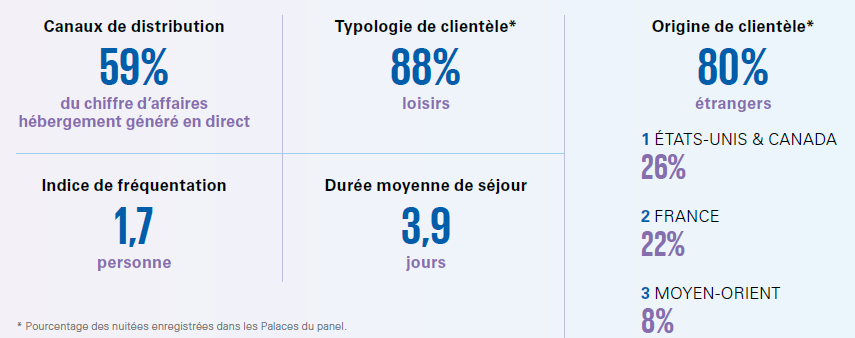

Leur typologie et leur origine de clientèle sont très majoritairement international (80 %) et de loisirs (88 %). Ce qui n’est pas le cas dans les autres gammes d’hôtels. A l’été 2023, les nuitées de clients internationaux avoisinaient 39 %, toutes gammes confondues.

Quant à la clientèle d’affaires, elle pesait en 2022 entre 30 et 50 % des nuitées hôtelières (source Insee), en fonction des destinations et de la période de séjour. Ainsi, en Ile-de-France, en 2022, la part des nuitées de la clientèle professionnelle représentait 48,2 % de l’ensemble des nuitées (44,8 % à Paris).

Par ailleurs, la durée moyenne de séjour dans les Palaces (3,9 jours) est plus deux fois supérieure. Elle se situe autour de 1,8 jour, toutes gammes confondues.

Dernier point de divergence : la prédominance de la distribution directe. Celle-ci pèse 59 % du chiffre d’affaires hébergement des Palaces. Dans les autres catégories, elle est estimée à environ 35 %, taux en progression mais encore minoritaire.

Source : Etude 2023 KPMG Hospitality, Observatoire 2022 des Palaces

Echantillon de l’enquête Palaces : plus de 2 000 chambres et 65% du parc homologué

Des constantes et des variations destination par destination

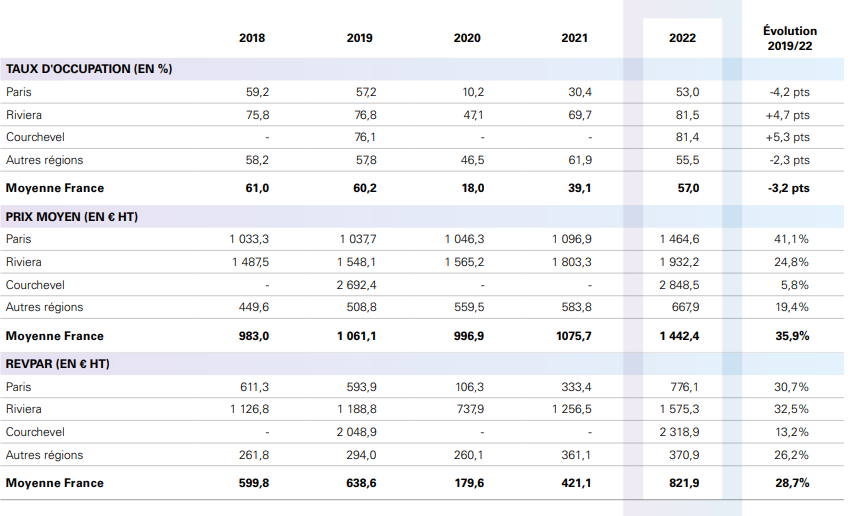

Les taux d’occupation sont repartis à la hausse en 2022 (hormis sur la destination Hors Régions). Avec, au global, 17,9 points de mieux que par rapport à 2021 (57 % vs 39,1 %). La plus forte progression étant à porter au crédit de Paris, avec 22,6 points supplémentaires (53 % vs 34 %). En revanche, la fréquentation reste toujours inférieure à son niveau de 2019 (de 3,2 points, 57 % vs 60,2 %) et de 2018 (57 % vs 61 %). A l’exception de la Riviera, créditée à la fois du TO le plus élevé (81,5 %) et d’une hausse de près de 5 points par rapport à 2019.

KPMG prend également soin de préciser que 25 % des Palaces de son panel atteignent un TO supérieur à 80 %. Et qu’un Palace sur deux dépasse les 65 % d’occupation. C’est dire combien les moyennes tendent à écraser les écarts.

Des prix moyens bien supérieurs à ceux d’un 5 étoiles Supérieur

S’agissant des prix moyens, la tendance est cette fois unanime, ils augmentent dans toutes les destinations. A la fois par rapport à 2021 (+34,1 %, à 1 442,4 €). Et surtout en comparaison de 2019 (+35,9 %). Paris remporte la palme de l’augmentation de prix, avec +41,1 % sur 2019, à 1464,6 euros. Mais ce sont dans les Palaces de Courchevel que le prix moyen atteint des sommets : 2848,5 € la nuit.

Le label Palaces autorise des prix moyens hors normes… Et le avec ceux des autres catégories d’hôtels est considérable. Y compris pour les 5 étoiles Supérieur, crédités par KPMG d’un prix moyen de 518 €, culminant à 633 € pour ceux situés sur la région PACA. Osons une comparaison plus iclonocaste : le prix moyen d’une chambre en Palace en 2022 (1 442,4 €) équivalait à celui de 35 chambres classées 1-2 étoiles (54,6 €)…

Taux d’occupation et surtout prix moyens s’affichant en forte progression, il en résulte un RevPar bondissant… Il atteint en moyenne 821,9 € et progresse de plus de 95 % par rapport à 2021 (caractérisé par des TO très bas) et de 28,7 % par rapport à 2019.

TO, prix moyen, RevPar… : Courchevel sur tous les sommets

Le tableau ci-dessous montre, sur ce plan aussi, des écarts considérables de RevPar entre les destinations. Courchevel décroche à nouveau le pompom avec un RevPar de 2318,9 €. Les Palaces de Paris panélisés par KPMG doivent se contenter de 776,1 €. Mais en raisonnnant cette fois par écart-type, un Palace sur 4 dégage un RevPar supérieur à 1 755,4 €. Et un Palace sur deux est au-dessus de 870,5 €.

La comparaison des RevPar avec les 5 étoiles Supérieur est également édifiante. En moyenne nationale, ces derniers atteignaient 332,2 € en 2022. Avec une pointe à 402 € pour ceux situés en région Paca. Leur taux d’occupation est, certes, bien supérieur à ceux des Palaces (64 % vs 57 %). Mais cela n’a guère atténué ces écarts de RevPar, au regard du fossé vertigineux entre leur prix moyens.

Source : Etude 2023 KPMG Hospitality, Observatoire 2022 des Palaces

Echantillon de l’enquête Palaces : plus de 2 000 chambres et 65% du parc homologué

Avertissements : Un élargissement du panel, essentiellement lié à l’attribution de la distinction Palace à 6 nouveaux établissements en 2019, explique en partie les évolutions observées sur le panel « Autres régions » la même année. Par ailleurs, la croissance de la représentativité du panel Paris en 2022 entraine également un effet e panel sur les performances commerciales observées en 2021.

Questions à Stéphane Botz, associé, KPMG Hospitality, directeur national France

- La France compte 31 Palaces. Le nombre d’entrants a été fort limité en 2021 et 2020 (un seul en 2020 et trois en 2021) en raison de la crise sanitaire. Il est passé à dix en 2022. Il est pour l’instant de trois, dont deux situés à Courchevel. Faut-il s’attendre à une relative stabilisation du nombre d’établissements ? Ou pensez-vous au contraire que le potentiel reste important et de quel ordre de grandeur ?

« Le Label « Palace » est une distinction qui s’acquiert avec le temps et qui respecte un processus de désignation par ses pairs, selon des critères reflétant l’hôtellerie haut de gamme à la française.

L’enjeu n’est pas la quantité, mais l’image que ce label reflète auprès des clientèles étrangères et/ou françaises. Le nombre dépend essentiellement des investisseurs qui s’inscrivent sur une longue durée de la reconnaissance de leur établissement « hors normes.

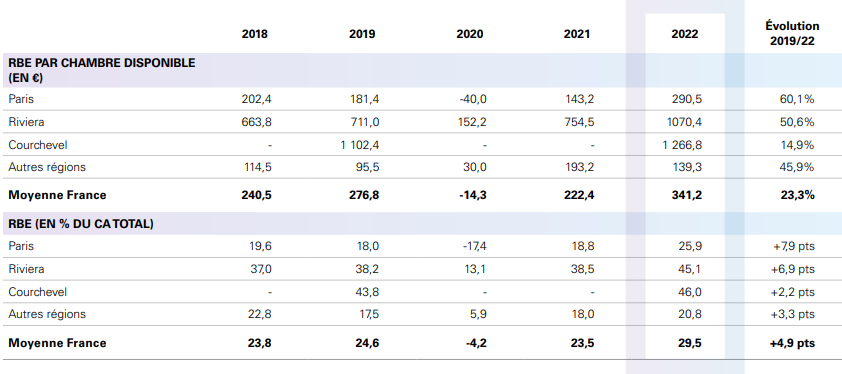

- Passer de 5 étoiles à Palace, est-ce-que le jeu en vaut toujours la chandelle ? Si l’on considère la différence de leur RBE par chambre disponible (341,2 € pour les Palaces vs. 152,8 € pour les 5 étoiles), on est tenté de le penser. Mais au regard des niveaux d’investissements que les Palaces nécessitent, est-ce vraiment le cas ?

Le label Palace est exigeant en termes d’investissements, de positionnement produit et de ressources humaines / formation. La notion de RBE est la concrétisation d’un travail global permettant également de créer des valeurs fortes pour l’entreprise (positionnement luxe, RSE, etc.), mais également de la valeur économique. C’est un positionnement « gagnant » qui s’acquiert uniquement dans la durée.

- Ce type d’établissement ne restera-t-il pas surtout l’apanage des gros investisseurs (fonds souverains, grands groupes type LVMH, etc.), qui n’ont pas forcément un impératif de rentabilité élevée à court-moyen terme ? A contrario, est-ce qu’un propriétaire-exploitant indépendant peut ambitionner de hisser son hôtel de luxe en Palace ?

Deux types d’investisseurs coexistent effectivement : les « gros investisseurs » sont majoritaires, mais il y a également des familles qui ont une vision patrimoniale long terme (Bernard Arnault en fait partie). Ils ont compris que l’hôtellerie s’appréciait sur un temps long avec des investissements importants sur le plan économique et humain. Et dans certains cas, cela contribue à la « chaîne de valeur » d’une marque de luxe ou d’un groupe.

- Les Palaces dépendent très majoritairement de la clientèle étrangère. C’est un atout, en période normale. Mais c’est une fragilité, en période de tension nationale et de crise internationale, sanitaire, politique…. On l’a constaté en 20215-2016 et en 2020-2021 notamment. Est-ce que les Palaces doivent se résigner à vivre avec ce risque ? Ou ont-il un moyen de le maîtriser, voire de le limiter ?

Il est difficile d’anticiper et de maîtriser des événements conjoncturels économiques (cf. la crise des « subprimes » de 2008) ou géopolitiques (cf. attentats du 11 septembre).

Nous constatons actuellement que nos économies connaissent un environnement de « permacrises », reflet de tensions géopolitiques dans le monde.

Cela fait partie dorénavant des paramètres du quotidien du tourisme et la meilleure des manières de limiter son impact est de créer les conditions de l’attractivité d’un lieu de destination, d’une ville, d’une région et d’un pays : politique publiques d’attractivité, investissements, etc.

Nous bénéficions toujours de cette attractivité économique et touristique autour de la destination France, ce qui est positif, et ce, malgré un contexte géopolitique dégradé aux portes de l’Europe ou au Proche-Orient.

Des résultats d’exploitation de nouveau consistants

Les écarts, là aussi, sont considérables entre destinations. Courchevel décroche la palme de la rentabilité courante. Avec à la fois le plus gros RBE par chambre disponible (1 266,8 €). Et la marge d’exploitation la plus élevée (46 %). Mais sur leur quatre destinations, les Palaces augmentent leur RBE et leur marge par rapport à 2021 et 2019.

Source : Etude 2023 KPMG Hospitality, Observatoire 2022 des Palaces

Echantillon de l’enquête Palaces : plus de 2 000 chambres et 65% du parc homologué

RBE : équivalent dans cette étude au Gross Operating Profit (GOP) : marge comptable qui correspond au résultat avant imputation des redevances de gestion et frais de siège, et avant imputation des charges telles que le loyer, les taxes professionnelles et foncières, l’assurance immeuble, les frais financiers, les amortissements, tel que défini par le « Uniform System of Accounts for Hotels ».

Avertissements : Un élargissement du panel, essentiellement lié à l’attribution de la distinction Palace à 6 nouveaux établissements en 2019, explique en partie les évolutions observées sur le panel « Autres régions » la même année. Par ailleurs, la croissance de la représentativité du panel Paris en 2022 entraine également un effet e panel sur les performances commerciales observées en 2021.