Dans l'édition 2025 de son étude annuelle sur l'industrie hôtelière française, RYDGE Conseil (ex KPMG), examine à la loupe les performances commerciales et d'exploitation d'un large panel de Palaces français. En 2024, celles-ci n'ont sans doute jamais été aussi élevées depuis la création de la distinction en 2010. Et elles excèdent de très loin, à l'exception des taux d'occupation, les ratios des 5 étoiles "Supérieur". Et en 2025, le prix moyen d'une nuit dans un Palace parisien devrait nettement dépasser les 2 000 euros. Un seuil déjà franchi depuis 2022 sur la Riviera et à Courchevel.

Trois questions à Stéphane Botz, associé RYDGE Conseil, directeur national Hospitality & Immobilier

- Les Palaces semblent avoir réalisé en 2024 un excellent exercice tant sur le plan commercial qu’en résultats d’exploitation. Anticipez-vous des performances encore supérieures en 2025 ? Dans quelles zones géographiques précisément ? Et sur quels indicateurs ?

« Les performances devraient être équivalentes à celles de 2024, avec un maintien des performances en termes de TO et PM, et ce, quelle que soit la zone géographique. Ces établissements sont plébiscités pour leur positionnement ultra-luxe et la qualité expérientielle très forte.»

- Les 30 Palaces actuels sont d’abord des hôtels 5*. Hormis sur les taux d’occupation (56 % pour les Palaces en moyenne France, 64,8 % pour les 5 étoiles « Supérieur »), tous leurs critères d’activité et de rentabilité sont nettement supérieurs à ceux des « simples » 5*. Du coup, est-ce que certains 5 étoiles n’auraient pas intérêt à briguer le label ? Ou est-ce que le coût de l’investissement au regard des 12 critères d’appréciation du caractère exceptionnel d’un Palace serait, au final, très difficilement amortissable pour eux ?

« Les Palaces, par excellence, ont un positionnement « produit » d’exception qui nécessite des investissements conséquents dans la qualité des matériaux / bâti, mais également dans l’exploitation… et en particulier dans l’humain et le service. Tous les établissements 5* ne peuvent pas prétendre à briguer ce label pour ces raisons d’investissements. »

- On craignait il y a quelques années une banalisation du label Palace, avec l’admission d’hôtels qui semblaient ne pas correspondre à tous les critères, notamment celui du « caractère légendaire »? Est-ce que ce risque vous parait toujours présent aujourd’hui ou au contraire écarté ?

« Je considère que la banalisation du label n’est pas possible pour les raisons suivantes : (i) une adresse d’exception, chargée d’Histoire (Paris, Biarritz, Courchevel…), (ii) un environnement urbain avec des commerces de « luxe », (iii) un bâti d’exception sublimé et (iv) un positionnement produit « hors marché » font que ces critères donnent toutes les lettres de noblesse au label. Le caractère légendaire n’est que la synthèse de ces critères. »

Performances commerciales historiques sauf…

Celles-ci affichent un plus haut historique, en terme de prix moyen et de RevPar. Mais leur taux d’occupation (56 %) reste encore en-deça du plafond atteint en 2019 : 60,2 % en intégrant Courchevel ; 61 % en 2018, sans Courchevel. Toutes choses égales par ailleurs.

En effet, la fréquentation a progressé de 3,2 points entre 2023 et 2024, pour s’établir à 56% en moyenne France. Elle grimpe même à 80 % sur la Riviera, un standard sur cette destination…

Ces 56 % sont en réalité une moyenne arithmétique. En stratifiant, plus de 3 Palaces sur 4 affichaient un TO supérieur à 54 %. 1 sur 2 se plaçait au-dessus de 66 % de TO. Et 1 sur 4 au-dessus de 80 %.

Grâce à la belle progression également des prix moyens par chambre louée (+5,3 % en moyenne nationale, +13,1 % sur la Riviera), moins forte toutefois qu’en 2023 où elle atteignait +25 %, le couple TO-PM a généré une croissance à deux chiffres du RevPar (+11,7%) pour aboutir à un score historique de 1062,1 euros dépassant pour la première fois le seuil de 1 000 euros.

Songeons qu’en 2019, le RevPar des Palaces ne dépassait pas 632,8 euros. Et en 2016, 503,8 euros.

Encore s’agit-il là d’une moyenne France. Compte tenu de leur taux d’occupation supérieur à 80 % et de leur prix moyen dépassant 2 700 euros sur la Riviera et 3 760 euros à Courchevel, ce RevPar est trois à quatre fois supérieur sur ces deux destinations. Un plafond historique là-aussi.

Quant à la comparaison avec les 5* « Supérieur » (segmentation RYDGE), elle joue quasi systématiquement en faveur des 5* Palace. A la seule exception des TO : 64,8 % pour les 5* vs 56 % pour les Palaces. Le prix moyen 2024 des 5* sups est près de 4 fois inférieur : 553 € vs 1 898 € (chiffres arrondis). Leur RevPar, bien que dopé par un TO plus élevé, est plus de trois fois inférieur : 358 € vs 1 062 €.

Il serait évidemment tentant pour un 5* « Supérieur » de briguer la distinction Palace, désormais décernée pour trois ans et non plus cinq, avant éventuel renouvellement. Mais l’écart qualitatif est très important. Encore plus depuis le renforcement en 2024 des critères d’éligibilité. Seul un audit détaillé et chiffré de la mise à niveau d’un 5* potentiellement candidat lui permettrait de vérifier que l’investissement qu’il devra consentir serait financièrement acceptable.

Note : le Taux d’Occupation de Paris est calculé sur 365 jours

Prix moyen par chambre louée (net de taxe, service compris)

REVPAR : REVenu moyen PAR chambre disponible : prix moyen par chambre louée multiplié par le taux d’occupation

Source : RYDGE Hospitality

Des performances d’exploitation encore jamais atteintes

À panel constant, RYDGE Conseil estime que le chiffre d’affaires réalisé par les Palaces a augmenté d’environ 11% en 2024 par rapport à 2023. Ce sont les Palaces de Courchevel qui affichent la croissance de CA la plus élevée : +19%.

Cette progression de chiffres d’affaires a été alimentée par celle des prix moyens et des taux d’occupation. Sachant aussi que la durée du séjour de près de 4 nuits (3,9 exactement) est plus de deux fois plus élevée que la moyenne hôtelière (1,8 jour en 2024). Une durée dopée par la forte proportion de clients étrangers : 83 %, soit deux fois plus que la moyenne, toutes gammes confondues.

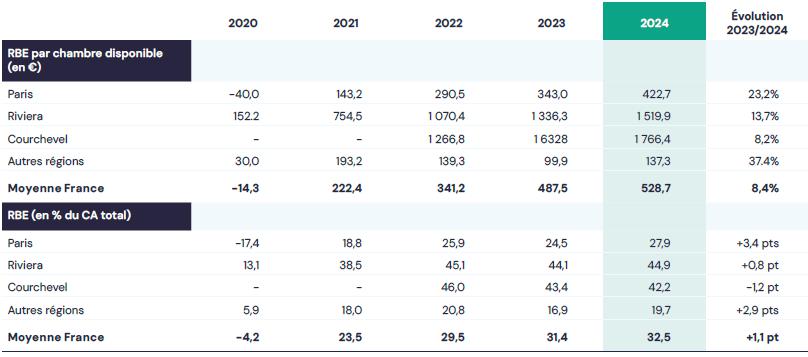

Le Résultat Brut d’Exploitation (RBE) par chambre disponible a pour, sa part, augmenté en volume de 8,4% , pour s’établir à 528,7 euros en moyenne France, dépassant ainsi pour la première fois le seuil des 500 euros. Le RBE profite à la fois des performances commerciales et d’une baisse des charges indirectes.

En 2019, ce RBE n’était encore que de 277 euros (moyenne France). Mais atteignait déjà 1 123 euros à Courchevel. En 2016, il se limitait à 151 euros. Mais il grimpait déjà à 418 euros sur la Riviera.

Les différences en 2024 sont encore plus considérables entre les 4 grandes zones géographiques (lire le tableau). Le RBE se limite à 137,3 euros dans les « Autres régions » et culmine à 1 520 euros sur la Riviera et, plus haut encore, à 1 766,4 euros à Courchevel. Etonnamment, les Palaces parisiens, à 422,7. euros, se situent en-dessous de la moyenne nationale, malgré une forte progression entre 2024 et 2023 (+23 %).

La marge de RBE, en pourcentage du chiffre d’affaires total, affiche une hausse de 1,1 point par rapport à 2024. Elle s’établit à 32,5 %, en moyenne nationale. Un record historique depuis la création de la distinction. En 2019, elle n’était que de 24,6 %.

La marge de RBE des Palaces de Riviera, déjà la plus élevée du panel, continue de grimper, engrangeant 0,8 points supplémentaires (44,9 %).

Mais ce sont leurs homologues parisiens qui affichent la plus forte progression de RBE, avec 3,4 points de mieux, pour atteindre une marge de 27,9 %, jamais égalée ou même approchée jusque là.

Pour 2025,après une année 2024 « historique », RYDGE Conseil anticipe une croissance plus mesurée « face aux incertitudes et à la concurrence internationale »..

Source : RYDGE Hospitality

Le Résultat Brut d’Exploitation correspond, dans le cadre de cette étude, au Gross Operating Profit défini par le Uniform System of Accounts for the Lodging Industry. Il s’agit du résultat brut découlant directement de l’exploitation avant imputation des charges fixes ou de celles résultant du coût du capital (taxe foncière, professionnelle, assurance immeuble, loyer, frais financiers, amortissements…).

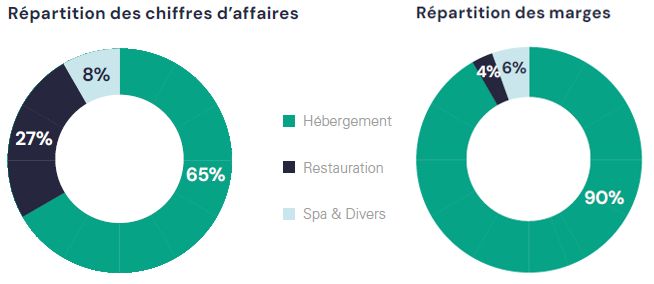

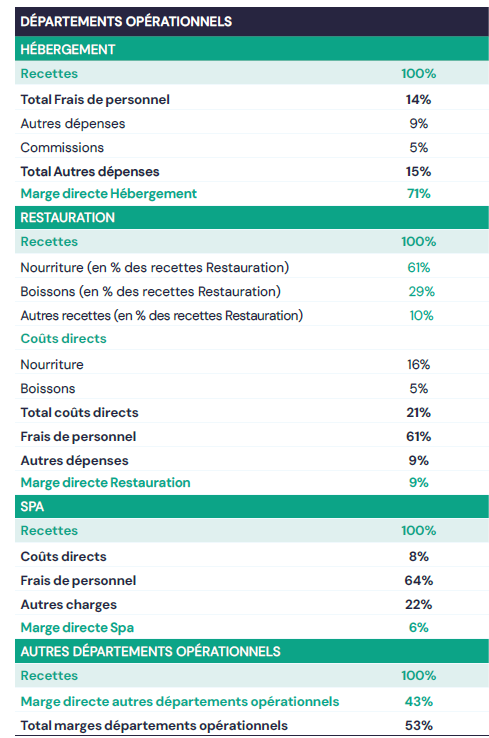

L’activité et la rentabilité des Palaces avant tout portées par les ventes générées par l’Hébergement

Les frais de personnel et le food cost expliquent l’essentiel de la différence de marges

entre Hébergement, Restauration et Spa

Source: RYDGE Hospitality

Compte de Résultat USALI¹ – Global France :¹ Uniform System of Accounts for the Lodging Industry

L’échantillon d’études

Les chiffres présentés résultent de l’étude des données recueillies auprès d’un échantillon d’environ 1 600 chambres, soit près de 56% du parc homologué Palace en 2024 (hors Caraïbes). RYDGE Conseil ne communique pas le nombre d’établissements répondants.

- Le panel Paris représente environ 50% de la capacité en nombre de chambres, soit près de 800 chambres et suites ;

- Le panel Riviera est composé de plus de 60% de la capacité en nombre de chambres, soit environ 300 chambres et suites (209 jours d’ouverture en 2024 en moyenne) ;

- Le panel Courchevel est composé d’environ 60% de la capacité en nombre de chambres, soit plus de 130 chambres et suites (environ 111 jours d’ouverture en 2024 en moyenne) – les Palaces de montagne étant tous localisés à Courchevel ;

- Le panel Autres régions, qui n’inclut pas les hôtels localisés sur la Riviera et à Courchevel, est composé d’environ 350 chambres et suites (288 jours d’ouverture en 2024 en moyenne).

La France comptait 31 Palaces au 31 juillet 2025. Elle en a perdu un depuis, le Byblos Saint-Tropez.

Il ne s’agit pas strictement d’un panel, dans le sens où sa composition peut évoluer d’une année sur l’autre (en 2020, il comprenait près de 2 000 chambres). Mais il s’agit en tout cas d’un échantillon très représentatif.