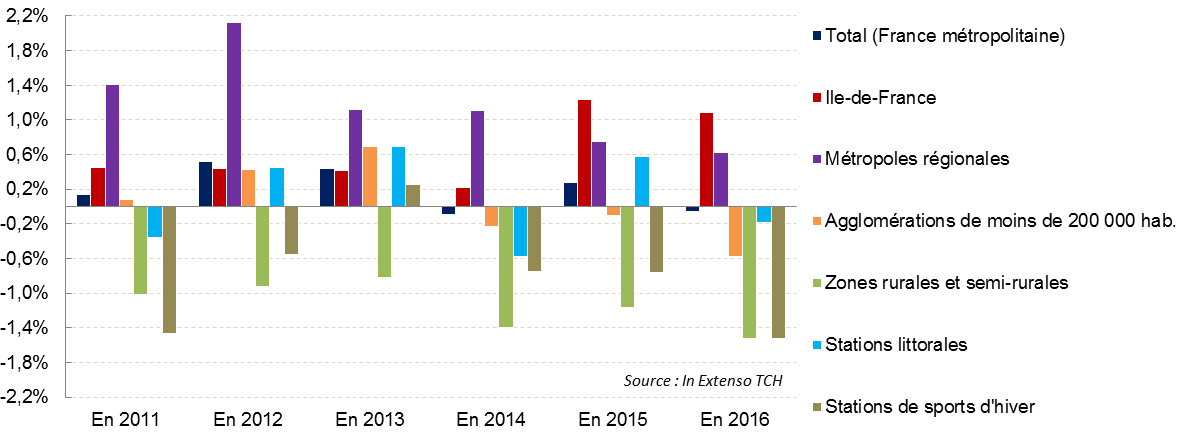

Le parc hôtelier français évolue à deux vitesses et dans deux sens opposés... L'Ile de France et les grandes métropoles régionales continuent d'étoffer leur offre, de même que les stations littorales mais à un bien moindre rythme. A l'inverse, les agglomérations de moins de 200 000 habitants, les zones rurales et semi-rurales, ainsi que les stations de sport d'hiver voient leur stock diminuer.

Depuis le début de la décennie, In Extenso Tourisme Culture & Hôtellerie (groupe Deloitte) scrute l'évolution du parc hôtelier en recensant les créations, les remises en marché et les disparitions. In Extenso TCH a décidé cette fois de rendre public son dernier état des lieux actualisé au 1er janvier 2017.

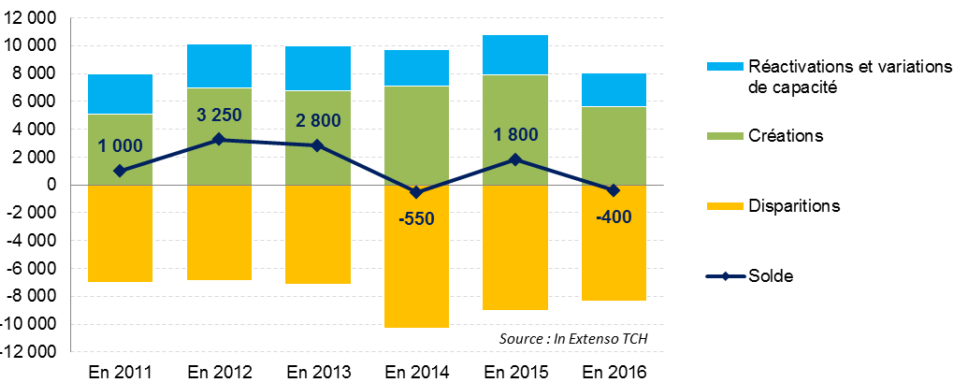

Le parc de la France métropolitaine affiche par rapport à 2015 une perte nette de 198 établissements. Les 132 créations d'hôtels et les 120 remises en marché enregistrées en 2016 ne couvrant pas les quelque 450 disparitions constatées cette même année. Cette tendance à la baisse devrait se poursuivre 2017. Les créations seront probablement plus nombreuses mais les disparitions aussi.

S'agissant des chambres, le solde est également négatif (- 400). Mais leurs disparitions sont proportionnellement moins élevées. La capacité moyenne des hôtels créés ou remis sur le marché est en effet supérieure à celle des hôtels disparus. Le parc a globalement perdu 8 400 chambres réparties sur 450 établissements, tandis qu'il en a gagné 8 000 répartis sur 252.

Au global, la France métropolitaine comptait début 2017, selon In Extenso, près de 17 200 hôtels

dont les trois-quarts étaient homologués. Un chiffrage un peu inférieur à celui de l'Insee (environ 18 170) mais qui converge avec l'Institut pour observer une légère érosion du parc. Hospitality On fait l'analyse inverse, le cabinet indique une croissance du parc hôtelier en 2016 (18 547), la troisième consécutive depuis 2014.

Parallèlement, le volume de chambres offertes s’établissait selon In Extenso à environ 637 500 chambres début 2017 (648 000 selon l'Insee, 677 373 selon Hospitality On).

"

Le parc hôtelier fait du yo-yo mais a globalement reculé depuis 2011

Lecture : Mouvements observés dans l’hôtellerie de France métropolitaine et évolution annuelle du parc (chambres)

Lecture : Mouvements observés dans l’hôtellerie de France métropolitaine et évolution annuelle du parc (chambres)

5 principales raisons à ces disparitions

- Défaillances (36% des cas) : fermetures d’hôtels sans reprise en cours d’année

- Cessations d’activité (28% des cas ) : départ à la retraite de leur exploitant sans repreneur identifié, arrêt de l’activité hôtelière dans des établissements faisant par ailleurs restaurant

- Reconversions en gîtes, meublés ou chambres d’hôtes (16% des cas ) : transfert de capacités d’accueil entre le marché hôtelier et la para-hôtellerie.

- Reconversions en hébergement social (7%) essentiellement en Île-de-France et dans les grandes villes

- Rénovations lourdes / restructurations (4%) nécessitant une fermeture d’un an ou plus.

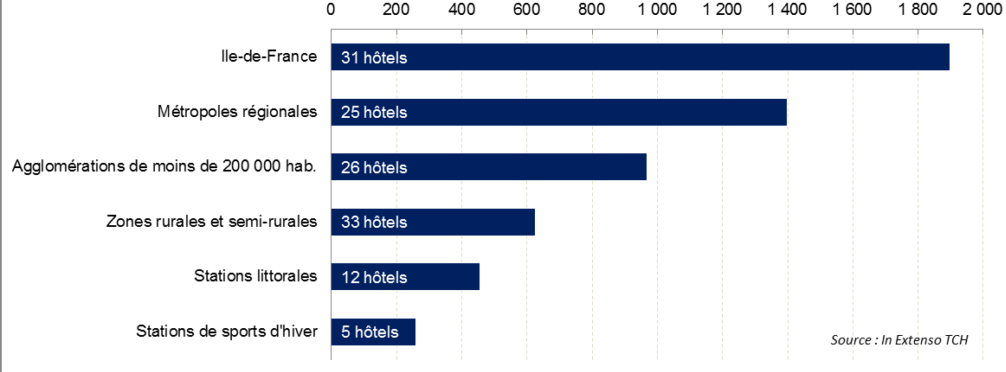

L’Ile-de-France et les métropoles régionales signent les plus grosses opérations

Lecture : Mouvements observés dans l’hôtellerie de France métropolitaine et évolution annuelle du parc hôtelier (chambres)

La fracture hôtelière se creuse

Méthodologie ; étude réalisée à partir de données issues de la base de données hébergements d’In Extenso Tourisme, Culture et Hôtellerie, qui recense de façon exhaustive les hôtels, résidences de tourisme et villages de vacances à l’échelle nationale. L’intégralité de cette offre est qualifiée individuellement chaque année pour identifier de façon précise, et à toutes échelles territoriales, les évolutions du parc.

![]()

Questions à Samuel Couteleau, senior manager chez In Extenso Tourisme Culture & Hôtellerie et auteur de l’étude

Pouvez-vous caractériser les grandes tendances de ces 136 hôtels créés en 2016, en terme de gamme, de capacité, d’enseignes (indépendantes, volontaires ou intégrées) ?

« Sur les 136 hôtels créés en 2016, 32% sont positionnés en Milieu de Gamme et 27% sur les segments Haut de Gamme et Luxe. Au regard de leur poids dans le parc hôtelier français, les créations en gammes Super-économique et Economique sont moins nombreuses (14% et 27% des hôtels créés en 2016). Elles concentrent néanmoins 55% des chambres en raison du poids des développements d’hôtels sous enseignes sur ces segments.

Un peu plus de 60% des chambres créées en 2016 l’ont été au sein d’hôtels d’enseignes de groupes hôteliers. Parmi ces derniers, AccorHotels et B&B prédominent avec chacun 15% des chambres créées en 2016 (près de 900 chacun). En nombre d’hôtels, les indépendants restent majoritaires avec 68% des établissements créés. Ces derniers sont toutefois de dimension modérée (24 chambres en moyenne contre 83 pour les hôtels sous enseigne). »

L’année 2017 est déjà fort avancée, à partir des éléments dont vous disposez, comment le parc devrait-il évoluer cette année, entre disparitions, remises sur le marché et créations ?

« L’année 2017 devrait être une année de recrudescence des créations

mais aussi des disparitions. Notre veille sur les mises en marché a d’ores et déjà permis d’identifier une centaine de créations courant 2017 pour environ 6 400 chambres (contre 5 600 chambres créées en 2016). Sans surprise, l’Ile-de-France et les métropoles régionales devraient continuer de concentrer ces nouveaux entrants.

« Parallèlement, le volume des disparitions d’hôtels devrait croître significativement. D’une part, le phénomène de disparition de petits hôtels indépendants, souvent ruraux, va se poursuivre (il ne pourra être quantifié qu’après la qualification que nous effectuerons en 2018). D’autre part, la cession d’une soixantaine d’hôtels F1 à la SNI au printemps 2017, et leur reconversion en hébergement social, va peser dans la balance en provoquant la disparition de plusieurs milliers de chambres sur le segment Super-économique en périphérie de grandes zones urbaines. »

Le parc hôtelier est-il désormais en sous capacité dans certaines régions ? Ou la priorité des investisseurs et des exploitants sera-t-elle de continuer à rénover l’existant ?

« La question de l’adéquation de l’offre à la demande n’est pas si simple. Beaucoup de disparitions interviennent dans les zones rurales. A l’inverse, les créations d’hôtels se concentrent en Ile-de-France et dans les grandes métropoles régionales. Les investisseurs y sont actifs, les financements relativement aisés à obtenir dès lors que les projets sont solides et correspondent à des potentiels de marché préalablement identifiés par des études.

On observe ainsi des contextes temporaires de surcapacité sur certaines villes qui ont du mal à absorber les nouveaux entrants, situation parfois amplifiée par la concurrence de l’offre alternative à l’hôtellerie traditionnelle.

En zones rurales, la situation est beaucoup plus hétérogène. La perte de capacités hôtelières y est parfois compensée par le parc de gîtes et chambres d’hôtes.

Quand ce n’est pas le cas, sur des territoires à fort potentiel touristique, le phénomène de saisonnalité, le coût élevé du foncier, le manque d’infrastructures modernes, de transport notamment, sont pénalisants pour attirer des investisseurs, il n’est donc pas facile de faire émerger de nouveaux hôtels dans ces conditions. A l’inverse, un projet hôtelier aura de bonnes chances de se réaliser s’il s’agrège à une offre touristique qualitative, attractive et accessible aux clientèles de loisirs et d’affaires.

Dans ce contexte, sous réserve d’intervenir suffisamment en amont, les stratégies visant à pérenniser ou à favoriser la transmission d’hôtels existants sont souvent plus pertinentes que les réactions a posteriori. Ces transmissions entraînent généralement une modernisation du produit transmis.

La rénovation des hôtels existants est donc un enjeu majeur pour la dynamique du secteur et l’attractivité de la destination France ?

Oui, absolument. A une large échelle, rénover l’existant, il faut insister sur ce point, est aussi un levier pour augmenter la capacité d’accueil. Un hôtel rénové accroît généralement son attractivité, et voit ainsi son taux d’occupation augmenter. Dans un contexte national où le taux d’occupation global de l’hôtellerie se situe un peu au-dessus de 60%, de nombreux établissements ont un potentiel de croissance de quelques points qu’une stratégie de repositionnement peut permettre d’activer. C’est aussi à travers cette amélioration du parc existant que se réaliseront les objectifs ambitieux d’accueil de touristes internationaux.

Or, en matière de rénovation et d’efforts de communication, beaucoup reste à faire : il ne faut pas oublier que sur de nombreuses destinations françaises la crise a débuté en 2009 et que, malgré quelques améliorations passagères, elle n’a cessé qu’en 2015, du moins pour l’hôtellerie de province, à l’exception de la Côte-d’Azur. Entre-temps, il y a clairement eu un frein dans les efforts de réinvestissement et de marketing, et désormais le retard à rattraper est parfois important. Une reprise forte et durable de la fréquentation permettrait de remettre le secteur sur pieds !