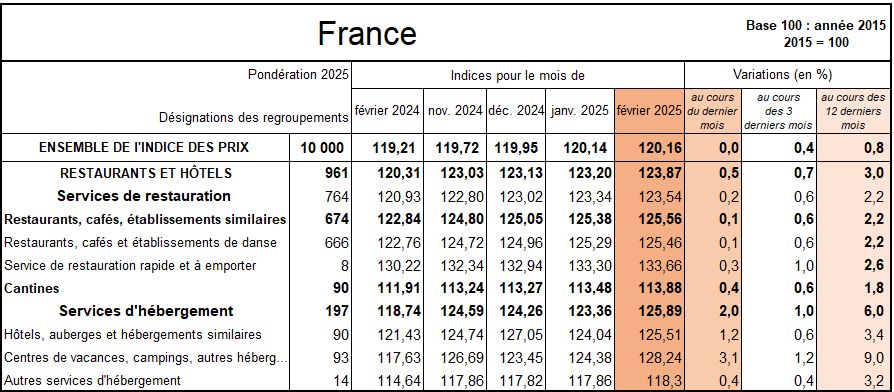

Alors que l'ensemble des prix des services a décéléré en février à + 2,2 % sur 1 an, après +2,5 % en janvier, tout comme l'ensemble de l'Indice Insee (+0,8 % après +1,7%), les prix des services d'Hébergement ont connu une embardée mensuelle de +2 % conduisant à un glissement annuel de +6 %, la demande saisonnière et la politique de prix dynamiques jouant à plein. A l'inverse, les prix des Restaurations à table et rapide sont restés stables (respectivement +2,2 % et +2,6 % sur 1 an), en dehors d'une légère progression de l'indice des cantines (de +1,5 % à + 1,8 %).

Un écart de plus en plus marqué entre les évolutions de l’indice des prix à la consommation

et celles des prix des Restaurants et des Hébergements

Sur un an, les prix à la consommation augmentent de 0,8 % en février 2025, après +1,7 % en janvier. Pour la première fois depuis février 2021, le glissement annuel passe en deçà de 1 %.

Cette baisse de l’inflation s’explique par le fort repli des prix de l’énergie sur un an (‑5,8 % après +2,7 %). Et dans une moindre mesure par le ralentissement de ceux des services (+2,2 % après +2,5 %) et des produits manufacturés (stables après +0,2 %). À l’inverse, les prix de l’alimentation accélèrent légèrement sur un an (+0,3 % après +0,1 %).

Dans les services de l’HR, les évolutions apparaissent plus erratiques sur le court terme. Du moins dans les Hébergements. Ses prix, en effet, sont avant tout dictés par la demande et par leur pratique des prix dynamiques. En glissement annuel, leur indice est remonté à +6 %, alors qu’il était tombé à +1,3% en mars 2024.

Prématuré d’avancer une inversion de tendance

Toutefois, si on raisonne en moyenne annuelle d’évolution des prix, il est prématuré d’anticiper une remontée durable. Malgré ses fortes hausses saisonnières habituelles, en particulier à l’été (les JO accentuant le revenue management), les Hébergements ont vu leur inflation moyenne annuelle tomber de 7,2 % en 2022 à +3,8 % en 2023 et + 3,1 % en 2024.

Côté Restauration, leur rythme annuel d’inflation s’est réduit au fil des mois presque continûment. En février 2024, il atteignait +4,4 %. Et même +6,1 % en février 2023. En février 2025, il s’affiche à +2,2 %, après +2,1 % en janvier, cette très légère hausse de 0,1 point étant exclusivement due à l’indice des cantines (+1,8 % après +1,5 %en glissement annuel).

Pour rappel, moyenne annuelle et glissement annuel sont des concepts différents. L’évolution en moyenne annuelle compare les prix d’une année donnée à ceux de l’année précédente. Le glissement annuel compare les prix d’un seul mois d’une année donnée à ceux du même mois de l’année précédente.

Source : Insee

Source : Insee

Traitement graphique : HR-infos

L’évolution annuelle des prix des services d’hébergement depuis janvier 1990

IPC-Services-dhebergement-HR-Infos-022025

L’évolution annuelle des prix des services d’hôtels – motels – auberges depuis janvier 1990

L’évolution annuelle des prix des services de restaurants et cafés depuis janvier 1990

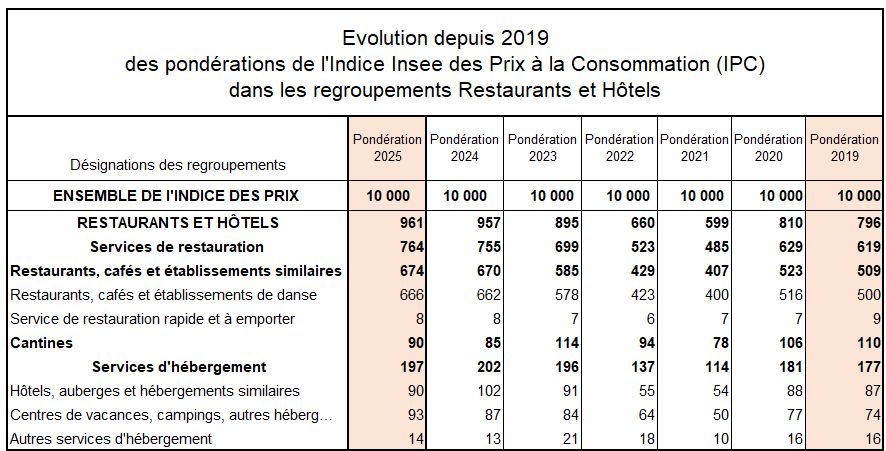

L’INSEE actualise ses pondérations en élevant à nouveau la part des consommations des ménages

consacrées aux services de restauration et d’hébergement

Globalement, la pondération du poste est légèrement plus élevée qu’en 2024 : 961 points vs 957 points. Un record ! Sollicité par HR-infos, l’Insee le confirme : la pondération du regroupement » restaurants et hôtels » est à son plus haut niveau historique.

En se basant sur les comptes nationaux trimestriels sortis le 31 janvier 2025 (https://www.insee.fr/fr/statistiques/8334270?sommaire=8334305), le regroupement a connu entre 2023 et 2024 une augmentation de +4,7% en valeur qui se décompose en un effet volume de +1,6% et un effet prix de +3,1%. Les dépenses de consommation des ménages en prix courants ont atteint 132 milliards d’euros sur 12 mois.

Les services de Restauration passent de 755 à 764 points, du fait d’une revalorisation des postes Restaurants, cafés (+4 points) et Cantines (+5 points). La pondération de la Restauration rapide reste inchangée, à 8 points.

Côté Hébergement, le regroupement Hôtels a perdu 12 points de pondération (90 vs 102). L’Insee, pour l’instant, ne fournit pas d’explications. L’effet prix de +2% a peut-être été contrebalancé par un effet volume en baisse.

En revanche, le regroupement centres de vacances – campings – gîtes, a certainement été stimulé par les effets prix des campings (+4,7 %), principal poste du groupement (49 points sur 87 en 2024) et des gîtes ruraux (+4,6 %, 23 points sur 87). Les effets volumes ne sont pas connus. Mais on sait que les campings et les gîtes ruraux ont plutôt performé en 2024 avec des fréquentations et des prix moyens de séjours en hausse.

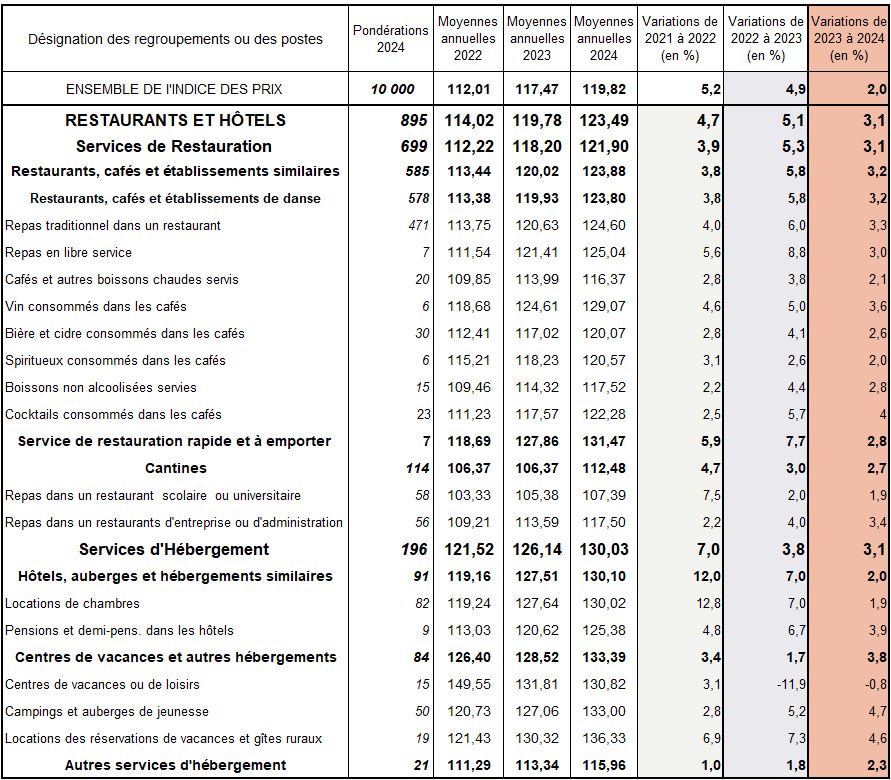

EN COMPARAISON DE 2023, LA HAUSSE MOYENNE DES PRIX

DE LA BRANCHE EN 2024 A RECULÉ DE DEUX POINTS !

Ce sont cette fois les services de restauration qui tirent d’abord l’inflation à la baisse.

L’indice global des prix à la consommation a enregistré une forte décélération de l’inflation l’an dernier (+2 % après +4,9 % en 2023 vs + 5,2 % en 2022). C’est aussi le cas des services de Restauration & d’Hébergement, avec un +3,1 % enregistré après +5,1 % en 2023 et +4,7%.

La différence la plus marquante cette année dans l’évolution des prix tient au renversement de tendances dans la Restauration. L’inflation est retombée de + 5,8 % à + 3,2% dans la Restauration à table. Et de +7,7 % à seulement +2,8 % dans la Restauration rapide. La montée en gamme a ses limites aux yeux des consommateurs quand elles se traduisent par des notes de plus en salées, même en à emporter.

De même, les Hébergements, malgré ses fortes hausses saisonnières habituelles, en particulier à l’été (les JO accentuant le revenue management), voient leur inflation moyenne annuelle tomber de 7,2 % en 2022 à +3,8 % en 2023 et + 3,1 % en 2024.

Source : Insee

Traitement graphique : HR-infos