Le poids prépondérant des régions Paris-Ile de France et Provence Alpes Côte d'Azur (elles pèsent environ 50 % des revenus hôteliers en France) a fortement pesé sur les performances d'ensemble de l'hôtellerie française en 2016. Au final, selon l'Observatoire In Extenso Tourisme Culture Hôtellerie, les taux d'occupation et les taux d'occupation sont en recul sur quatre des cinq gammes considérées, le segment Super Economique stabilisant tant bien que mal ses ratios, avec un RevPar en "progression", si l'on peut dire, de + 0,2%.

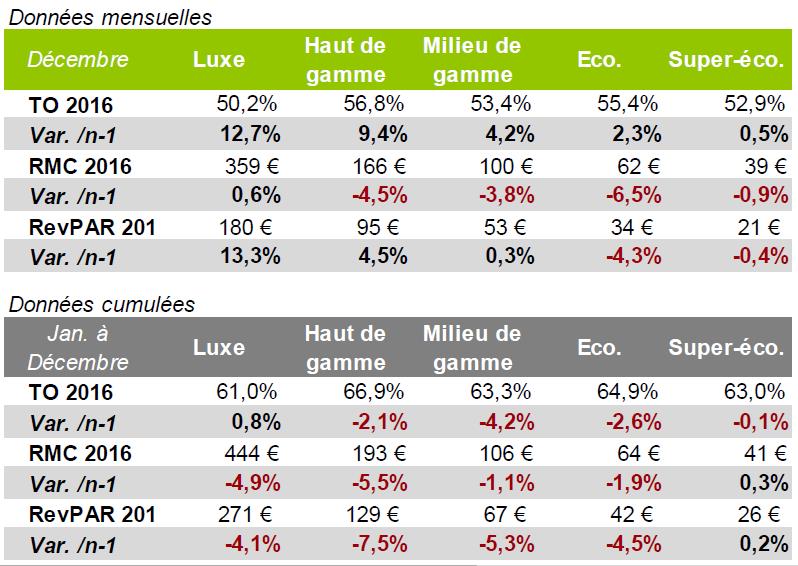

Les performances enregistrées sur les deux derniers mois de l'année autorisent quelques espoirs, avec toute la prudence qui s'impose. En décembre en effet, contrairement à novembre, les taux de fréquentation s'affichaient à la hausse sur l’ensemble des catégories. L’hôtellerie de Luxe se démarque même, selon In Extenso, avec un RevPar en progression de +13%, ceci grâce à une très bonne fréquentation des hôtels en Province (hors Côte d’Azur) et à Paris, avec respectivement +12% et +24% de taux d’occupation.

Côté parisien, le marché ne semble pas tout à fait tiré d'affaires. Certes les taux d'occupation ont progressé en fin d'année sur tous les segments, et plus fortement encore sur les segments Luxe (+ 24 %) et Haut de Gamme (+ 17%) mais au détriment des revenus unitaires. Les prix moyens restent en effet orientés à la baisse (de - 14 % pour le Super Eco à - 21% pour le Luxe). Ce qui ne ne lasse pas d'inquiéter puisqu'ils sont à comparer à ceux de décembre 2015, déjà fort médiocres, du fait de la chute de fréquentation observée après les attentats de novembre.

Commentaires d'In Extenso : "Au cours de l’exercice, les hôteliers parisiens ont dû ajuster leur politique tarifaire à plusieurs reprises. Les réservations à la dernière minute ont été très importantes et les OTAs (online travel agencies) ont été fortement sollicitées par les hôteliers.

Quant aux RevPar sur la Côte d’Azur, ils étaient également toujours en retrait en décembre à l'exception toutefois de ceux du segment Luxe (+9,7 %). Les taux d'occupation étant par ailleurs mieux orientés sur les segments milieu de gamme (+2,6 %), haut de gamme (+ 1,5 %) et Luxe (+1,8 %) que sur les segments Super Economique (- 6,4 %) et Economique (- 5,1 %). Ces performances sont d'autant plus encourageantes qu'elles doivent se comparer avec celles de 2015, de très bonne tenue sur la Côte d'Azur.

Néanmoins le poids économique limité des mois de novembre et décembre a peu pesé sur le résultat cumulé de douze mois d'activité. Les taux d'occupation et les prix moyens demeurent donc en recul sur la Côte d'Azur, leur baisse restant toutefois contenu au dessous de 1 % pour les hôtels de la catégorie Luxe (-0,7 % à 281 euros pour le RevPar, -0,6 % de fréquentation pour un TO à 61,1 %).

Quant à l’hôtellerie en Régions, "elle se distingue une nouvelle fois par son dynamisme", se réjouit In Extenso THR. Hors Côte d'Azur, "La Province clôture l’année avec de très bons résultats à fin décembre et des indicateurs positifs sur toutes les catégories." Des résultats portés par la double hausse de la fréquentation et des prix moyens. Le marché Luxe termine le mois de décembre et l’année 2016 avec la plus belle progression, soit +19% de RevPar ce mois-ci et +10% en données cumulées.

"

Définitions

TO = Taux d’Occupation

RMC = Recette Moyenne par Chambre louée

RevPAR = Revenu moyen par chambre disponible

Les statistiques portent exclusivement sur les recettes d’hébergement (hors petit déjeuner et autres prestations)

Performances hôtelières globales France en 2016

Ces données globales ne peuvent refléter l’hétérogénéité des performances, d’une région à l’autre et d’une commune à l’autre.

Ainsi, Lyon, Toulouse et Nantes ont rayonné. Ce sont les seules grandes agglomérations de France où tous les indicateurs de fréquentation et de revenus étaient en hausse en 2016, quelles que soient les gammes considérées, du Super économique au Luxe. D’autres métropoles ont bien performé, à quelques nuances près : Bordeaux, Lille, Montpellier, Saint-Etienne, Biarritz-Anglet-Bayonne, par exemple.

A contrario, Nice est la ville qui aura enregistré les plus gros reculs. Une baisse de 6,8 % du Revpar dans le Luxe et Haut de Gamme (à 133 euros), la baisse volontaire de ses tarifs n’ayant pas réussi à pleinement stabiliser la fréquentation en recul de 1,3 %( Taux d’occupation de 68,7 %). Un recul qui atteint même 11,2 % dans le milieu de gamme (RevPar à 68 euros).

De son côté, Cannes a réussi à quasi stabiliser son RevPar dans ses hôtels de Luxe et de Haut de Gamme, qui ne recule que de 1,3 % à 203 euros avec une fréquentation en recul de 1 % (58,2%). En revanche, les hôtels cannois classés en Super Economique par In Extenso ont vu leur RevPar dégringoler de 11,2 % à 29 euros.

D’autres villes en France ont connu des performances en dent de scie, c’est le cas d’Avignon (-9,6 % de RevPar sur le Luxe et le Haut de Gamme), du Havre (-7,2 % sur le milieu de gamme) ou encore de Montpellier (- 6,2 % en Super Eco). Et même Marseille (en recul dans le Milieu de Gamme, l’Eco et le Super Eco mais en hausse dans le Luxe).

![]()

Trois questions à Philippe Gauguier, Associé – Chartered Surveyor (MRICS) In Extenso Tourisme Culture Hôtellerie (membre de Deloitte)

Trois questions à Philippe Gauguier, Associé – Chartered Surveyor (MRICS) In Extenso Tourisme Culture Hôtellerie (membre de Deloitte)

C’est seulement à partir du mois de novembre que les deux régions les plus en difficultés, Paris-Ile de France et Côte d’Azur, ont vu leur taux d’occupation, mais dans une bien moindre mesure leur revenu, repartir à la hausse par rapport à la même période de 2015. Pensez-vous que ces deux régions, sauf évènement imprévisible, une crise internationale ou une nouvelle vague terroriste, sont désormais engagés dans un redressement durable de leurs performances ? Nonobstant un nouveau paysage concurrentiel pour les hôtels ?

« Tout d’abord, rappelons les causes de la crise : nous avons été confronté à des actes de terrorisme sans précédent en France, car se répétant quasiment quatre fois, entre janvier et novembre 2015, puis mars (Bruxelles) et juillet (Nice) en 2016.

Nous ne sommes ni frappés par une sur capacité hôtelière (que nous avions subit début des années 90) ni par une crise sanitaire.

Nous observons d’ailleurs qu’en régions, hors Côte d’Azur, 2015 et 2016 furent de très bonnes années (+3 à 5% en 2015 et +2 à 10% en 2016). La destination France bénéficie donc, légitimement, d’une bonne dynamique.

Certes Airbnb et autres sites de location meublée sont arrivés sur le marché, venant prendre des parts de marché.

Ainsi, nous pouvons conclure que la chute des performances sur Paris et la Côte d’Azur sont essentiellement la conséquence du terrorisme.

Or, il est intéressant d’observer que toutes les crises de terrorisme subies depuis trente ans partout dans le monde ont affecté l’activité hôtelière pendant une centaine de jours, avec une reprise progressive à partir du quatrième mois.

La reprise de novembre s’inscrit pratiquement dans cette logique, c’est-à-dire trois mois après l’attentat de Nice, les autres attentats successifs ayant repoussé la date de reprise de la demande.

Bonne image, capacité globalement en ligne avec le marché, année impaire (favorable aux marchés de la réunion) : ainsi, et bien sûr sauf nouvel attentat, 2017 devrait être une année de reprise. »

En 2015, le marché hôtelier français avait globalement stagné. En 2016, peut-on plutôt conclure, au global toujours, à un recul de la fréquentation et des revenus ?

« Globalement, les performances en France ont été plus affectées par une compression des prix de ventes moyen que par la chute de fréquentation, surtout pour ce qui concerne les catégories haut de gamme. Et les crises subies sur Paris et la Côte d’Azur ont eu pour conséquence un recul sur les moyennes tirées sur la France entière, ce qui illustre le poids économique de ces deux pôles hôteliers.

Des facteurs complémentaires aux attentats viennent compléter cette réflexion. Et nous devons évoquer l’Euro de football, qui a eu un effet bénéfique sensible sur certaines agglomérations (Lille, Saint Etienne, etc.), mais aussi l’accélération des impacts de la numérisation de nos métiers, avec des risques (Airbnb) et des opportunités (OTA, réseaux sociaux, etc.).»

Malgré tout, des agglomérations et même des régions, celles du littoral atlantique par exemple, ont amélioré leurs performances. Qu’est-ce qui l’explique ? La météo ? Un mix client porteur ? Un calendrier événementiel favorable, en loisirs comme en affaires ?

« Le littoral et en particulier les centres de thalassothérapie ont bénéficié d’une excellente année 2016.

On ne peut pas dire que la météo, les inondations et les grèves de centres de distribution de carburant ont pu aider le tourisme en France. Mais la destination France présentant de tels atouts et une image de telle qualité que les consommateurs de tourisme se sont repliés vers les destinations sûres, et éviter ainsi Paris et la Côte d’Azur.

La fermeture de certains pays de soleil Maghreb, Turquie, pour ne citer que ceux-ci, a sans doute aussi favorisé nos régions. Et la demande intérieure, nationale, a certainement soutenu le dynamisme touristique français. Ceci est illustré par la forte progression des centres de thalasso, qui comptent, en général, environ 95% de clientèle nationale.

Mais c’est sûrement aussi des chantiers de longue haleine entrepris par les régions, dont la structuration de l’image et la commercialisation ont porté leurs fruits en 2016. Citons bien sûr Bordeaux, primée par Lonely Planet, mais nous pourrions évoquer les festivals, ou même le gain de l’Euro de football qui sont la conséquence de gros efforts.

Il restera à définir, comme partout dans le monde, dans quelle mesure la coordination entre les acteurs publics et les entrepreneurs privés est optimisée.»