Chaque début d'année génère son lot de changements réglementaires, sociaux et fiscaux pour les entreprises et les salariés. Revalorisation du Smic, refonte de la réduction des cotisations patronales, congés supplémentaires de naissance, réajustement de la taxe de séjour à Paris avec le maintien de la taxe additionnelle de 200 %. Egalement, faute de loi de Finances 2026, exonérations prolongées pour les transports et les pourboires. Et enfin, report de l'interdiction complète des gobelets à usage unique en plastique. HR-infos a relevé les changements les plus importants.

Ce qui change au 1er janvier 2026

Revalorisation du SMIC, qui est porté à 12,02 €

Le salaire minimum interprofessionnel de croissance (Smic) est revalorisé de 1,18 % à compter du 1er janvier 2026. Voici ses nouveaux montants

- Smic horaire brut : 12,02 euros,

- Smic mensuel brut : 1 823,03 euros,

- Smic mensuel net : 1 443,11 euros.

Le Smic horaire brut devient de facto la rémunération minimale dans tous les secteurs de la branche, En particulier dans son premier secteur, les Hôtels Cafés Restaurants. La grille actuelle de ses salaires minima prévoit en effet un taux horaire de 12 € pour le niveau 1 de son échelon.

Des négociations devraient reprendre entre les partenaires sociaux des HCR. Jusque-là, ils avaient pris et respecté l’engagement d’avoir un premier minima supérieur d’au moins 1 % au salaire minimum interprofessionnel. Côté syndicat de salariés, la FGTA-FO a déposé depuis mai 2025 une proposition de revalorisation de la grille de +2 %. Restée sans réponse pour le moment.

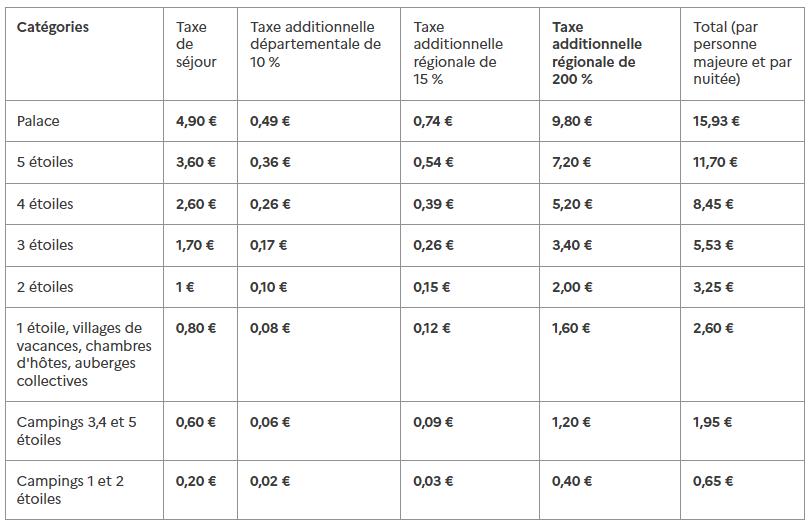

Nouvelle taxe de séjour à Paris et en Ile-de-France

Avec le maintien de la taxe additionnelle de 200 % prélèvée par la région Ile-de-France, les montants par nuitée et par personne sont réajustés pour 2026.

Dans les faits, ce réajustement concerne uniquement les Palaces et les 5 étoiles. Les Palaces voient leur taxe de séjour passer de 15,60 € à 15,93 €. Les 5 étoiles grimpent de 11,38 € à 11,70 €. Tous les autres classements (3, 2 et 1 étoiles) et types d’hébergements (auberges de jeunesse, campings).

Cette nouvelle taxe additionnelle avait été introduite en 2025 au profit d’Île-de-France Mobilités s’applique. Celle-ci s’élève à 200 % de la taxe de séjour. Elle concerne Paris ainsi que les communes et communautés de communes de la région Île-de-France.

Réduction générale dégressive unique (RGDU) de cotisations patronales

Le dispositif d’allègement des cotisations est renommé « réduction générale dégressive unique » (RGDU). Cette réduction est maximale pour une rémunération au niveau du Smic (le Smic mensuel brut est égal à 1 823,03 € en 2026). Pour une rémunération comprise entre le Smic et moins de 3 Smic, la réduction est dégressive. L’allègement de cotisations ne s’applique plus à partir d’une rémunération égale à 3 Smic.

Les taux réduits des cotisations d’assurance maladie et d’allocations familiales, qui existaient avant la réforme des allègements généraux de cotisations patronales, sont supprimés.

L’aide à l’embauche d’un apprenti

En l’absence d’adoption de loi de finances pour 2026, l’aide pour l’embauche d’un apprenti sera réservée uniquement pour les entreprises de moins de 250 salariés à partir du 1er janvier 2026

L’aide est conditionnée au recrutement d’un apprenti qui prépare une certification reconnue aux niveaux 3 et 4 de qualification. Son montant est maintenu à 5 000 € au titre de la première année de contrat, 6 000€ pour l’embauche d’un apprenti en situation de handicap.

Pour percevoir cette aide, l’entreprise doit transmettre le contrat l’embauche d’apprentissage à l’opérateur de compétences (OPCO) de sa branche d’activité, au plus tard six mois après sa conclusion.

Les autres changements notoires

- Création d’un congé supplémentaire de naissance pour les 2 parents s’appliquant aux naissances et adoptions à compter du 1er janvier 2026. Chaque parent pourra bénéficier d’un congé rémunéré de 1 à 2 mois, s’ajoutant . La mesure entrera en vigueur à partir du 1er juillet 2026. Le montant de l’indemnisation devrait correspondre à 70 % du salaire net le premier mois puis 60 % du salaire net le second mois.

- Extension de la déduction forfaitaire de cotisations patronales sur les heures supplémentaires aux entreprises de plus de 250 salariés, à compter du 1er janvier 2026 (loi de financement de la Sécurité sociale 2026). La déduction est de1,5€ par heure supplémentaire pour les entreprises de moins de 20 salariés,

et de 0,5€ par heure supplémentaire pour les entreprises de plus de 20 salariés.

Ce qui ne changera pas tout de suite

Report au 1er janvier 2030 de l’interdiction des gobelets en plastique à usage unique

Il devait en principe être interdit au 1 er janvier 2026. L’interdiction est reportée en 2030, faute d’alternative industrielle « pleinement opérationnelle permettant de produire des gobelets réellement sans plastique dans des conditions satisfaisantes pour les consommateurs, les entreprises et les exigences sanitaires ».Une décision prise à l’issue d’une concertation publique.

Précisons toutefois que depuis le 1 er janvier 2024, seuls les gobelets à usage unique jusqu’à 8 % de plastique sont autorisés. Ce taux maximum concerne les gobelets en plastique mais aussi les gobelets en carton pelliculés, dès lors que leur composition comprend un polymère modifié chimiquement.

Maintien de l’exonération fiscale sur les pourboires

Mis en place en 2022 pour soutenir le secteur,, ce régime dérogatoire permet d’exclure de l’assiette fiscale et sociale les sommes versées volontairement par les clients, en espèces ou par carte bancaire, lorsque les salariés concernés perçoivent une rémunération inférieure ou égale à 1,6 fois le Smic.

Faute de loi de finances pour 2026, ce dispositif devait prendre fin au 31 décembre 2025. À titre exceptionnel et dérogatoire, Le gouvernement a prorogé cette exonération sur la période courant du 1er janvier 2026 à la date de promulgation de la loi de finances 2026.

L’information a été détaillée dans le Bulletin officiel de la Sécurité sociale (BOSS), qui acte la poursuite provisoire du dispositif.

Rappelons que le projet de loi de finances pour 2026, finalement non voté, prévoyait par l’adoption d’un amendement du député Wauquiez, de prolonger cette exonération des charges sociales et fiscales jusqu’en 2028.

ANNEXE

Tarifs de la taxe de séjour à Paris au 1er janvier 2026

Le tarif applicable à Paris pour un hébergement non classé ou en attente de classement est égal à 5 % du coût par personne et par nuitée HT auquel s’ajoutent les taxes additionnelles. Le plafond de ce tarif sera désormais fixé à 15,93 €.