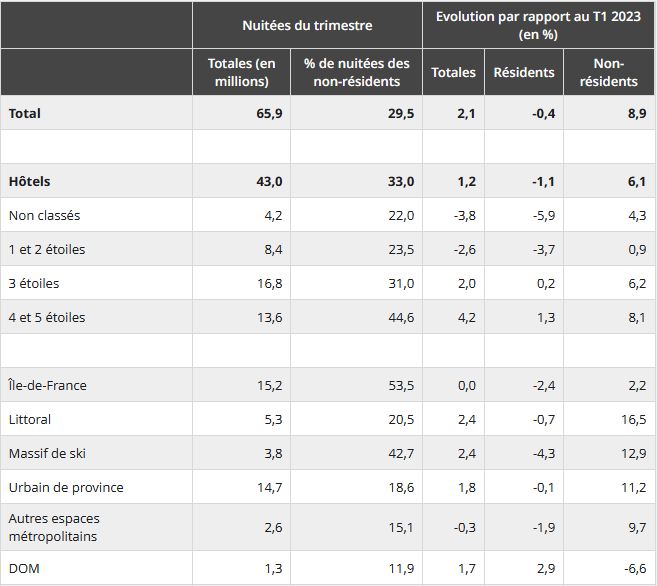

Au premier trimestre 2024, avec 65,9 millions de nuitées enregistrées en France, la fréquentation dans les hébergements collectifs touristiques, hors campings, est supérieure de 2,1 % à son niveau du premier trimestre 2023. Cette hausse provient à la fois de l’augmentation de la fréquentation dans les hôtels (+1,2 %), portée par les non-résidents, et de celle dans les résidences de tourisme et villages vacances (+ 4,1 %). Le deuxième trimestre s'annonce plus incertain actuellement avec un recul marqué de la fréquentation en avril et des prévisions sur mai et juin encore mitigées.

La fréquentation recule dans l’hôtellerie économique

et progresse dans les autres gammes grâce aux non-résidents

Ce premier trimestre, considéré au mois le mois, est contrasté. La fréquentation baisse en janvier et février par rapport aux mêmes mois de 2023. Les taux d’occupation sur janvier et février 2024 s’affichent à 50,8 % et 53,2 % contre 52,2 % et 54,8 % sur les mêmes mois de 2023.

Mais la fréquentation remonte très nettement sur mars. Au point finalement de progresser de 2,1 % sur le trimestre. Avec un TO qui grimpe de 56,5 % à 58,5 %.

Exprimée en nuitée, la fréquentation de la clientèle non-ésidente est en hausse de 6,1 %. Soit 817 000 nuitées supplémentaires. Tandis que celle de la clientèle résidente décroît de 1,1 % sur un an.

La (relative) désaffection des résidents explique à elle-seule la baisse de fréquentation des hôtels classés de 1 à 2 étoiles. Les nuitées y diminuent respectivement de 3,8 % et de 2,6 % en comparaison du premier trimestre 2023. La fréquentation des classés 3 étoiles et des 4 à 5 étoiles augmente respectivement de 2 % et 4,2 %. La présence accrue de touristes non-résidents est à l’origine ces hausses.

Cette contribution des non-résidents s’observe dans tous les territoires métropolitains. Leur hausse est particulièrement marquée sur le littoral avec +16,5 %. À l’inverse, la clientèle résidente diminue dans toutes les aires touristiques métropolitaines. La situation est différente dans les DOM avec une augmentation de la clientèle résidente et un repli de la clientèle étrangère/.

Le tourisme d’affaires diminue fortement au premier trimestre 2024 par rapport à la même période de 2023 : ‑18 %, soit 3,7 millions de nuitées hôtelières en moins. Cette baisse touche tous les territoires.

* données définitives jusqu’en février 2024, provisoires pour mars 2024

Lecture : Dans les hôtels du littoral, le nombre de nuitées résidentes est inférieur de 0,7 % à celui du premier trimestre 2023

Champ : France pour les hôtels, France métropolitaine pour les AHCT. Source : Insee

Les clientèles européennes stimulent la fréquentation dans les hôtels

La fréquentation de la clientèle non résidente dans les hôtels (14,2 millions de nuitées soit 33 % du total) augmente de +6,1 % au premier trimestre 2024 par rapport au même trimestre 2023.

Elle augmente de 9,3 % pour les Allemands (1 Million de nuitées), 9,6 % pour les Britanniques (2,7 M) et 11,5 % pour les pays hors Europe et États-Unis (2,9 M). En revanche, elle diminue chez les Néerlandais (‑7,3 %).

A noter le retour progressif des touristes chinois. Leur fréquentation a doublé, à 320 000 nuitées. Mais elle reste très en deçà de son niveau d’avant crise sanitaire.

Progression légèrement plus forte l’hôtellerie indépendante

L’hôtellerie de chaîne a totalisé 21,845 millions de nuitées au premier trimestre 2024. C’est seulement 21 000 nuitées de plus (+0, 1 %) par rapport à la même période 2023. Les 439 000 nuitées supplémentaires engrangées par les chaines en mars compensent tout juste les 419 000 nuitées perdues sur janvier et février. L’Insee ne fournit pas d »explication. Mais selon notre hypothèse, l’hôtellerie chaînée aurait davantage pâti du recul du tourisme d’affaires.

Quant à l’hôtellerie indépendante, elle enregistre 19, 844 millions de nuitées. C’est 499 000 de plus que sur janvier-février-mars 2023 (+2,6 %). Si elle aussi recule sur les deux premiers mois, c’est dans une moindre mesure. Et surtout, sur le seul mois de mars, elle engrange 607 000 nuitées supplémentaires (7,686 millions au total, soit +8,6 %).

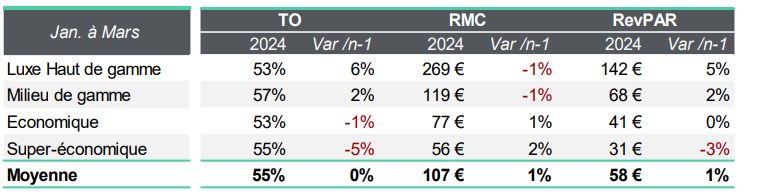

Les indicateurs hôteliers In Extenso TCH pour le premier trimestre 2024

Après deux premiers mois mitigés, les bons résultats globaux de mars (hormis pour la gamme Super-économique) permettent à l’hôtellerie française de stabiliser son taux d’occupation et d’augmenter très légèrement ses revenus.

Le RevPAR cumulé sur trois mois se positionne ainsi à 58 € HT, en progression de 1% par rapport au premier trimestre 2024. Tout comme le RMC (Revenu Moyen par Chambre) qui s’affiche à 107 € HT.

In Extenso souligne toutefois deux tendances. Des TO et des RevPar en hausse pour le milieu de gamme, le haut de Gamme et le luxe, malgré des prix moyens en très légers retraits (-1%). Et a contrario, un recul de la fréquentation les hôtels super-économiques et économiques, à peine contrebalançé âr une légère augmentation de leurs prix moyens. Ce qui conduit à un recul de 3 % du RevPAR dans la gamme super-économique et sa stagnation dans la gamme économique.

Source : In Extenso, Tourisme – Culture – Hôtellerie

TO = Taux d’Occupation. RMC = Recette Moyenne par Chambre louée. RevPAR = Revenu moyen par chambre disponible

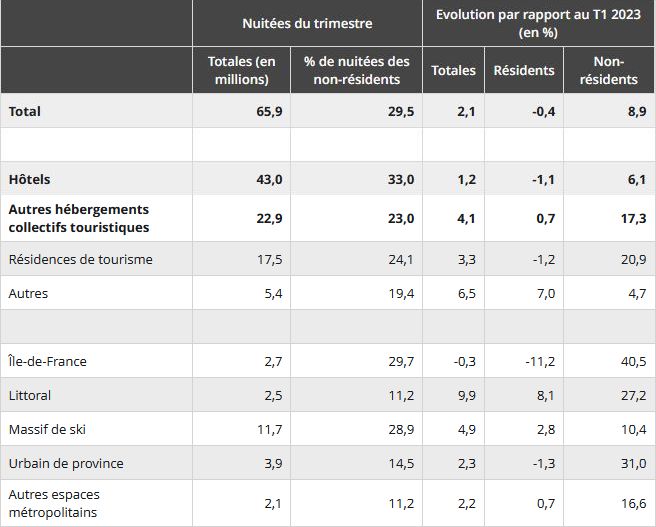

Très forte remontée de la fréquentation des non-résidents dans les résidences de tourisme

La fréquentation dans les autres hébergements collectifs de tourisme (AHCT) de France métropolitaine augmente de 4,1 % par rapport à son niveau du premier trimestre 2023. Ce qui représente près de 900 000 nuitées en plus. La fréquentation est en hausse à la fois dans les résidences de tourisme (+3,3 %) et dans les autres types d’hébergements (+6,5 %). Elle augmente pour la clientèle résidente (+0,7 %). Et plus encore au sein de la clientèle non-résidente (+17,3 %).

L’occupation augmente de 4,9 % dans les massifs de ski, qui représentent la moitié des nuitées dans les AHCT. Elle augmente également de 9,9 % sur le littoral, 2,3 % dans l’urbain de province et 2,2 % dans le reste de la France métropolitaine, hormis l’Île-de-France. Dans cette dernière région, elle baisse légèrement (‑0,3 %), du fait de la forte désaffection de la clientèle résidente (‑11,2 %). Malgré pourtant une fréquentation extrêmement dynamique de la clientèle non-résidente (+40,5%).

- Données définitives jusqu’en février 2024, provisoires pour mars 2024

- Lecture : Dans les résidences de tourisme, le nombre de nuitées non-résidentes est supérieur de 20,9 % à celui du premier trimestre 2023

- Source : Insee. Champ : France pour les hôtels, France métropolitaine pour les AHCT

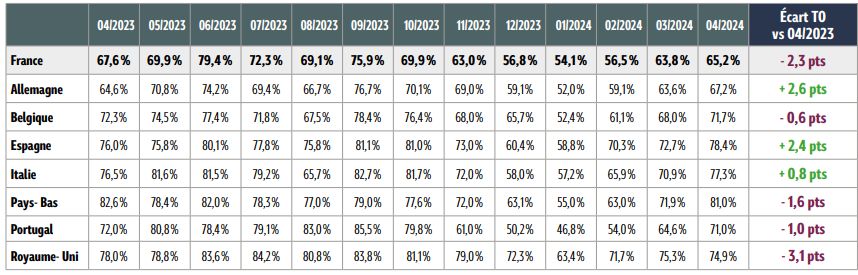

Hôtellerie : Première tendance observée sur avril et le deuxième trimestre

Selon MKG Consulting, le marché hôtelier français a enregistré en avril un léger recul de son activité, avec un retrait de 2 points du taux d’activité et une baisse de 3 % de son RevPAR par rapport au même mois de 2023. Ceci en raison du décalage calendaire des vacances scolaires et d’une moindre clientèle d’affaires.

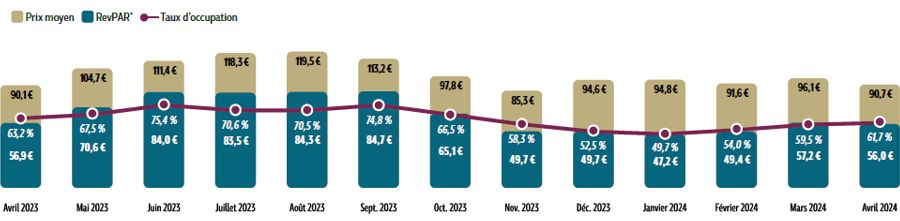

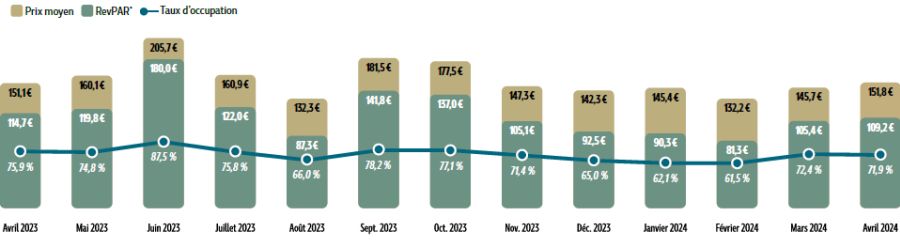

Encore faut-il bien différencier les performances en régions de celles de l’Ile-de-France. Hors de la région Capitale, le recul est infime. MKG préfère même évoque une stabilité. En revanche, l’Ile-de-France voit son taux d’occupation perdre 4 points (71,9 %). Ce qui conduit à une baisse de 5 % de son RevPAR qui passe de 114,7 € à 109,2 €. Son prix moyen ne bougeant pratiquement pas (151,1€ vs 151,8 €).

Selon le baromètre de mai du Tourisme parisien (édité par Paris Je t’Aime – Office de Tourisme), la fréquentation touristique entre juin et le début des Jeux olympiques sera en recul par rapport aux années précédentes.

Avril 2024 : un taux d’occupation en baisse en France et en hausse en Italie et en Espagne

Source : MKG Consulting

France (hors Ile-de-France) : TO et RevPar en légère baisse, prix moyen résistant

Source : MKG Consulting

Paris – Ile de France : TO et RevPar en légère baisse

Source : MKG Consulting

Paris – Ile de France : TO en recul de points et RevPAR en baisse de 5 %

Source : MKG Consulting