{{L’interview de Stéphane Botz, directeur pôle Real Estate & Hotels de KPMG}}

1 – une reprise différée à 2016

2 – qui s’en sort le mieux et où ?

3 – une meilleure gestion des coûts

4 – de nouveaux profils d’investisseurs

5 – l’intention des milliardaires

6 – investisseurs étrangers déjà actifs

Relative, car les indicateurs font état pour certains segments d’hôtels d’une légère baisse de fréquentation et de revenus.

En parallèle, KPMG souligne de vrais motifs de satisfaction pour les établissements et le marché à travers le redressement des résultats bruts d’exploitation et l’intérêt confirmé des investisseurs pour les actifs hôteliers français.

Quant à la reprise de l’activité, elle ne verra vraiment le jour qu’en 2016, prévoit le cabinet, dans le sillage de la tenue en France de l’Euro de football.

HR-infos fait le point avec Stéphane Botz, directeur Real Estate & Hotels chez KPMG

Stéphane Botz, Directeur, pôle Real Estate & Hotels de KPMG

« Plusieurs raisons à cette contre-performance (hors RBE) : une crise qui continue d’impacter le marché de la demande domestique, le coût des ventes des canaux de distribution associé à l’augmentation récente de la TVA et des marchés qui souffrent en dehors des grandes agglomérations.

2015 devrait sans doute encore montrer une grande stabilité. En revanche, en 2016, la coupe d’Europe de football qui se déroulera en juin et juillet dans dix grandes villes françaises(NDLR*) occasionnera certainement une forme d’émulation autour du tourisme en France, qui bénéficiera à l’hôtellerie »

NDLR* : Bordeaux, Lens, Lille, Marseille, Nice, Paris, Saint-Denis, Saint-Etienne, Toulouse

Quelques faits et chiffres clefs 2013-2014 du marché français

Pour la 37 ème édition de son étude, KPMG indique avoir analysé les ratios d’exploitation et de gestion de 3 073 hôtels pesant 239 488 chambres, soit près de 18 % du parc total d’hôtels classés et près de 44 % du nombre de chambres.

-* un taux d’occupation sous pression selon les segments , hors Paris

-**le taux continue de reculer (-0,9 point) sur le 1/2 étoiles mais remonte en partie avec la montée en gamme, le luxe (+3,9 pts) tirant particulièrement son épingle du jeu

-*** Paris fait figure d’exception avec des TO au dessus de 79 % pour tous les segments et même 82,5 % pour le segment super économique

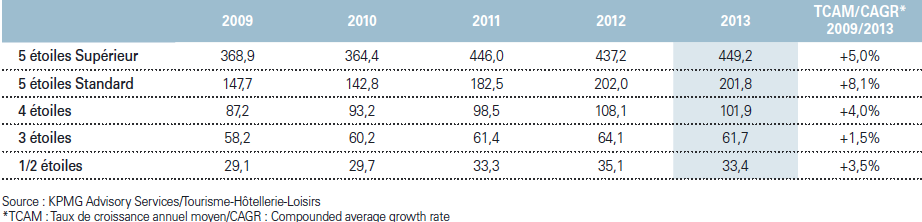

-*Le RevPar baisse en 2013 après 4 années consécutives de hausse

-**le repli s’observe sur tous les segments, jusqu’à 4,5 % sur les 1-2 étoiles

-*Le prix moyen par chambre louée se contracte également, à l’exception du segment 3 étoiles

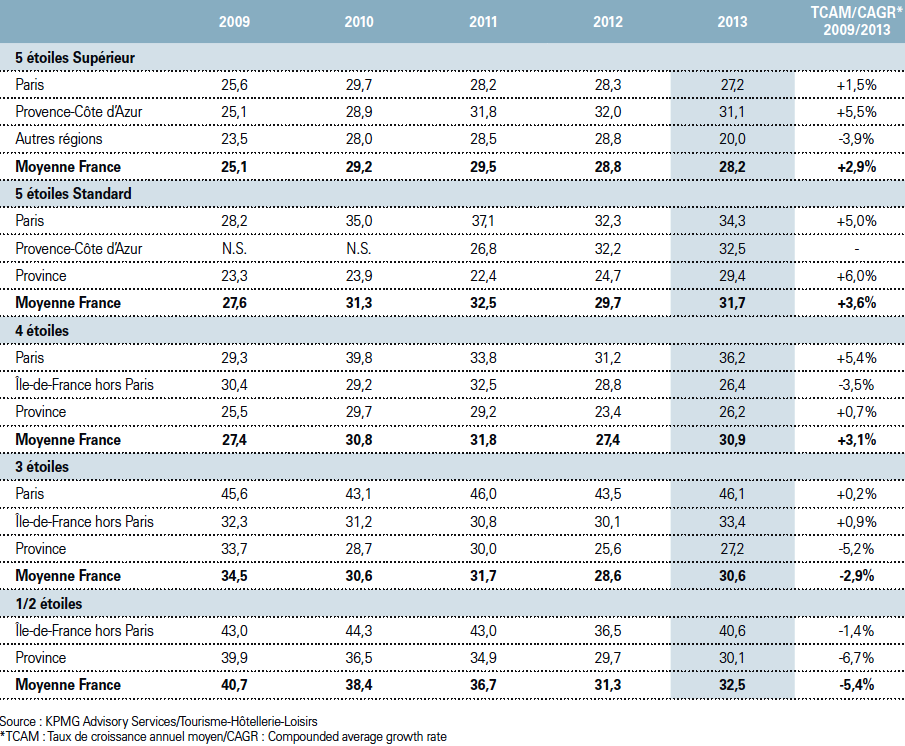

-* La maîtrise des charges a permis de relancer en 2013 le résultat brut d’exploitation (RBE)

-** une bonne gestion des charges d’exploitation associée à une stabilisation de l’occupation a permis d’infléchir la tendance baissière constatée depuis 2009.

-*** le RBE repart à la hausse sur tous les segments : +1,2 pt à 32,5 % sur les 1-2 étoiles, +2 pts à 30,6 % sur le 3 étoiles, +3,5 pts à 30,9 % sur le 4 étoiles et +2 pts à 31,7 % sur le 5 étoiles.

-* L’investissement dans le secteur hôtelier est« patrimonial et résilient»

-** 2,4 milliards d’euros d’actifs hôteliers (vs 2,6 en 2012) ont été échangés en France en 2013, sur un total de 7,9 milliards en Europe

-**40 % plus cher que Londres, Paris demeure le marché hôtelier le plus prestigieux d’Europe

——————

interview : Solenne Le Hen

———————-

Infographies d’éléments clefs de l’étude

Lien sur l’image

DEUX TABLEAUX EXTRAITS DE L’ÉTUDE KPMG

Résultat brut d’exploitation (RBE) par catégorie d’hôtels (en % des recettes totales, hors taxes, service compris)

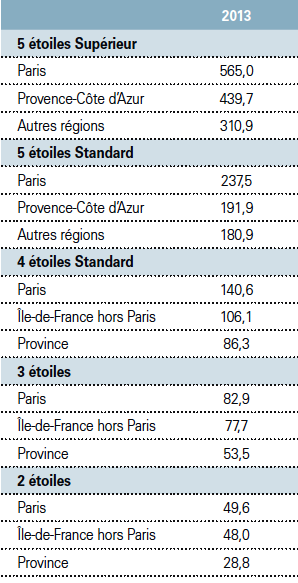

Recettes totales par chambre disponible (TrevPAR) et par catégorie d’hôtels, et par grandes zones régionales (en euros, hors taxes, services compris)

Evolution 2009-2013 des recettes totales par chambre disponible (TrevPAR) et par catégorie d’hôtels, en moyenne nationale (en euros, hors taxes, services compris)

———