C'est l'un des trois piliers de l'hôtellerie française. Mais un pilier fragile ! Et le plus concurrencé par les deux autres, chaînes intégrées d'un côté, hôtels indépendants de l'autre. Sans occulter les perturbations provoquées par les OTA's.

Les chaînes volontaires françaises représentaient au début des années 2000 un gros tiers du parc d'hôtels et un petit tiers de celui des chambres. Elles ont abandonné depuis dix points de parts de marché. Sur les seules années 2014-2015, ces volontaires perdaient encore 10 % d'adhérents, selon la dernière étude annuelle, 22 ème du nom, du cabinet Coach Omnium.

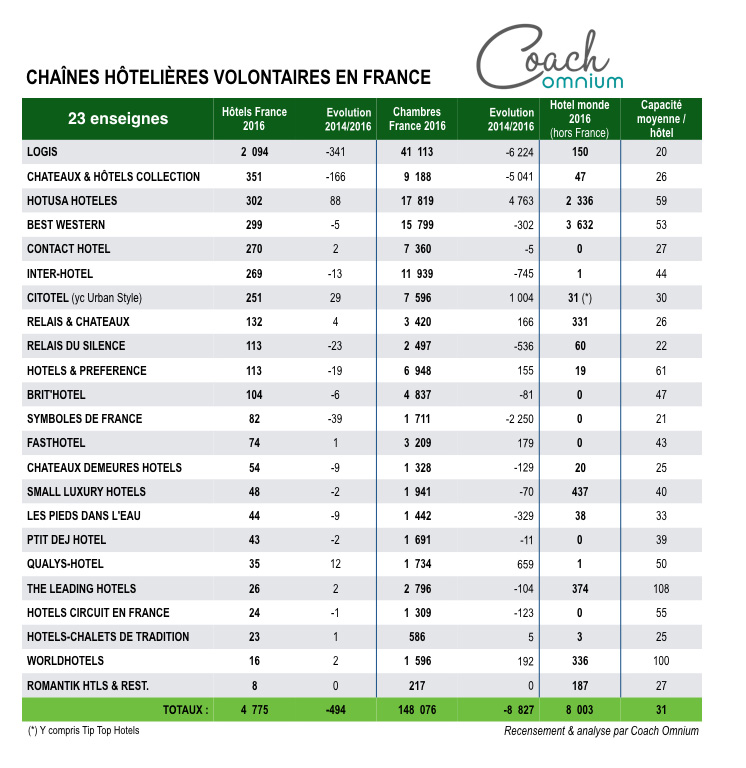

Cette érosion globale masque heureusement des mouvements contraires. 10 enseignes sur les 23 retenues par Coach Omnium ont réussi à maintenir leur parc ou à l'étoffer. A l'image de l'Espagnole Hotusa Hotels qui a gagné en deux ans 88 adhérents et 4 763 chambres. La majorité de ses recrues sont des hôtels indépendants. Mais une proportion significative reste affiliée à d'autres réseaux, comme Best Western ou Movenpick, certains appartiennent même à des groupes intégrés structurés, citons Maranatha.

A l'inverse, deux enseignes, Logis et Châteaux & Hôtels Collection, concentrent à elles seules environ 80 % des pertes d'hôtels. Pertes qui résultent à la fois de fermetures (liquidation et mutation d'activité), de départs volontaires (vers d'autres chaînes ou vers l'indépendance pure) et de radiations (non conformité aux standards de l'enseigne ou non paiement des cotisations). Ni l'une ni l'autre ne semblent pourtant menacées à court-moyen terme, Logis et CHC ayant assaini et homogénéisé au moins en partie leur réseau, initié un nouveau modèle économique et commencé de se déployer dans d'autres régions de l'Europe.

Les chaînes volontaires, notamment Logis, CHC et Best Western, ont-elles atteint un point bas ? Des consolidations vont-elles s'opérer entre les 23 réseaux ? L'année 2016 pourrait réserver quelques surprises. Nous avons interrogé Mark Watkins. Le président de Coach Omnium en demeure convaincu, les chaînes volontaires ne pourront pas compenser la fragilité structurelle de certains de leurs adhérents, due à la taille insuffisante de leur hôtel, elles devront donc faire évoluer leur stratégie d'entreprise.

"

Dix chiffres clefs sur l’activité des chaînes hôtelières volontaires en France

- 23 enseignes pour 4 475 hôtels et 148 076 chambres en 2016, contre 24 pour 5 645 hôtels et 168 618 chambres en 2012

- 27,8 % : le poids des hôtels indépendants affiliés dans la totalité du parc hôtelier, il était de 32 % en 2014

- – 21 % : le recul du parc d’hôtels affiliés depuis 15 ans, le secteur a perdu plus de 1 100 hôtels depuis 2001

- – 10 % depuis 2014 : l’érosion du parc s’est accélérée, avec les fermetures répétées de petits hôtels indépendants

- 31 chambres par hôtel : leur capacité moyenne, contre 26 pour les non affiliés et 81 pour les chaînes intégrées

- 42 % des hôtels positionnés en gammes économiques (par leur prix), contre 54 % en 2010

- 3 316 : le nombre d’hôtels détenus par le Top 5 des réseaux, soit 69,4 % du total du parc (61,6 % des chambres)

- 42 % : la part des hôtels « Logis » (27,8 % en part de chambres), toujours N° 1, malgré la perte de 340 hôtels en deux ans

- 10 % : le pourcentage d’hôtels multi-affiliés, contre 20 % en 2011, économies de frais d’adhésion oblige

- 3 marques seulement sur 23* bénéficient d’une notoriété reconnue par la clientèle, une seule dépassant 40 % de notoriété (*sondages CO)

Lecture recommandée : l’étude complète à télécharger sur le site de Coach Omnium

![]()

Trois questions à Mark Watkins, président de Coach Omnium

L’érosion du parc des chaînes volontaires a repris, accentuée par la crise économique. La majorité des réseaux ont perdu des adhérents. Malgré tout, deux enseignes ont vu leur parc fortement progresser. En particulier, Honusa Hotels qui a fait un bond dans l’hexagone sans beaucoup communiquer d’ailleurs, et dans une moindre mesure Citotel. Comment expliquez-vous leur expansion en France?

« Le développement des chaînes hôtelières volontaires reste évidemment du domaine de la volonté de leurs dirigeants et se traduit au cas par cas. Certains réseaux ont décidé d’augmenter le niveau de qualité/standing exigé auprès des adhérents. Cela se traduit par une diminution de leur parc, à la demande des hôteliers et plus sûrement de la chaîne.

Le recrutement « au chalut » n’est plus d’actualité dans les chaînes historiques car cela entraîne presque toujours l’entrée du pire et pas toujours du meilleur. La quête aux cotisations/redevances ne peut plus se faire à n’importe quel prix. On ne peut évidemment pas tenir une marque si la clientèle se montre déçue des prestations achetées.

D’un autre côté, des réseaux plus récents ont pour obligation de croître pour exister, pour trouver des revenus qui financent leurs actions minimales (guide, portail Internet, salons, programme de fidélité,

) et qui amortissent leurs frais fixes de siège. Enfin, concernant Citotel, il a absorbé sous une forme ou une autre d’autres enseignes (Châteaux Demeures, Tip Top en Allemagne,

) et les enseignes peuvent être à terme redistribuées.

Vous dîtes, vous l’avez écrit, au risque de choquer : « les chaînes volontaires sont condamnées à changer de modèle d’entreprise ». La vocation, l’avenir des enseignes volontaires ne résident pas dans la mise en avant de leur marque. Elles doivent, selon vous, se situer plutôt dans le conseil, l’assistance technique, la labellisation de la qualité, et moins dans l’apport de clientèles, peu d’entre elles selon vous possédant à la fois une notoriété suffisante et les moyens marketing et financier à la hauteur pour drainer suffisamment de clients. Néanmoins pourtant, les adhérents attendent avant tout de leur réseau un apport de business et moins un apport d’expertises qu’ils peuvent d’ailleurs obtenir auprès de consultants ou de cabinets spécialisés comme le vôtre.

D’une façon plus globale, le mécontentement des hôteliers à l’égard de la direction d’un réseau ou des décisions des Conseils d’administration, ou encore l’idée de rendre l’affiliation exclusive (comme chez Relais & Châteaux il y a quelques années) peut entraîner, on l’a vu ici et là par le passé et actuellement encore, des démissions parfois massives par les hôteliers. En chaîne volontaire, les hôteliers ne sont pas tenus comme pour une franchise régie sous la Loi Doubin et peuvent quitter le réseau très facilement. Il y a ainsi eu beaucoup d’années de vagabondages par les hôteliers, sachant que la multi-affiliation (à deux ou trois enseignes) s’est un peu calmée. »

Vous dîtes, vous l’avez écrit, au risque de choquer : « les chaînes volontaires sont condamnées à changer de modèle d’entreprise ». La vocation, l’avenir des enseignes volontaires ne résident pas dans la mise en avant de leur marque. Elles doivent, selon vous, se situer plutôt dans le conseil, l’assistance technique, la labellisation de la qualité, et moins dans l’apport de clientèles, peu d’entre elles selon vous possédant à la fois une notoriété suffisante et les moyens marketing et financier à la hauteur pour drainer suffisamment de clients. Néanmoins pourtant, les adhérents attendent avant tout de leur réseau un apport de business et moins un apport d’expertises qu’ils peuvent d’ailleurs obtenir auprès de consultants ou de cabinets spécialisés comme le vôtre.

« Oui, les chaînes hôtelières volontaires, qui représentent une valeur immatérielle, ne peuvent plus promettre des clients ou alors elles trichent et mentent en le faisant. Elles peuvent s’y essayer, notamment sur des niches précises comme les séminaires par exemple ou les groupes de tourisme, mais pas plus largement. C’est là le grand décalage qui existe entre les attentes des hôteliers et les enseignes.

Les premiers, qui fantasment parfois, veulent un chiffre d’affaires additionnel immédiat en contrepartie de la cotisation qu’ils versent au réseau. Ils prennent, je pense plutôt à tort, les chaînes pour des fournisseurs. Alors qu’il pourrait s’agir plutôt d’une communauté professionnelle, avec une vocation d’échanges de solutions et d’entraide.

Les secondes, pour certaines, font croire qu’il est possible de fournir des clients au hôteliers. Jusqu’à ce qu’on se rende compte que non, à part quelques exceptions dans les réseaux de prestige/luxe. Passer soudainement dans le guide Relais & Châteaux peut faire augmenter aussitôt le chiffre d’affaires d’un hôtel.

Tout cela crée des malentendus qui ternissent l’atmosphère pourtant positive qui pourrait et devrait exister dans les chaînes volontaires, réunissant finalement des propriétaires-exploitants hôteliers qui se ressemblent et ont les mêmes préoccupations.

Dans tous les cas, les patrons de chaînes volontaire sont dans un rôle difficile : composer avec des indépendants, souvent individualistes et souhaitant défendre leur liberté avec bec et ongles. Alors que le principe d’un réseau est forcément de former une chaîne solide avec la force de chaque maillon.

Quant à l’apport des cabinets de conseil, il ne peut être que ponctuel pour des raisons de coûts et de disponibilités. La chaîne, au contraire, est supposée garder un lien permanent avec ses affiliés et peut alors les accompagner. Encore faut-il qu’elle le veuille et qu’elle dispose des compétences nécessaires. »

Pensez-vous qu’avec la fin de la parité tarifaire et le renforcement des sites internet d’enseigne, les hôteliers vont retrouver d’avantage d’attractivité commerciale ? On voit aussi sur certains sites comparateurs ou d’avis (tripadvisor par exemple) mettre en avant l’offre directe de l’hôtel, moyennant bien sûr une commission…

« La fin de la parité tarifaire redonne de la liberté aux hôteliers. Encore faut-il savoir quoi en faire commercialement.

Disposer d’un bel hôtel, bien placé et à l’accueil sympathique ne suffit plus, même si c’est déjà très bien ! Plus généralement, l’hôtelier pour s’en sortir économiquement aujourd’hui est celui qui fait preuve d’une commercialisation active, dynamique, astucieuse, inventive et permanente. Il fait feu de tout bois et diversifie sa clientèle. Il est en veille constante et tient compte de ses clients et de leurs attentes, commentaires et envies. Bref, il agit commercialement avec tous les moyens qu’il peut trouver sur le Net et ailleurs. Je rappelle que seulement 1 hôtelier indépendant sur 5 développe une commercialisation active pour son établissement. Chez les autres, c’est soit passif et attentiste, soit minimaliste au plus haut degré.

Je ne connais aucun hôtel qui fonctionne correctement, quelle que soit sa localisation, qui échapperait à cette règle de la commercialisation vitaminée. La chaîne, volontaire ou même intégrée, ne peut apporter le cas échéant qu’un complément de clientèle et en aucun cas l’essentiel.

Une dimension supplémentaire serait que les hôteliers acceptent la mise en commun et le partage de moyens, voire la synergie, de façon à faire des économies et améliorer le savoir-faire. Cela peut être le partage de chargés d’entretien/techniciens entre plusieurs hôtels locaux, de femmes de chambres quand l’activité est affaiblie, d’outils, de centralisation/négociations d’achats (fournitures, alimentaire, énergie, etc.), de commerciaux ou même d’informations utiles sur le marché

Mais, ce type de mutualisation a souvent connu l’échec par le passé. Dommage. Toujours ce problème d’individualisme et de méfiance à l’égard de ses concurrents locaux. »

Il existe un troisième secteur, celui des indépendants non affiliés. Avez-vous des données sur cette catégorie? Il semble en tout cas que ces indépendants ne soient pas tous en perte de vitesse. Les fonds voire les murs de centaines d’entre eux appartiennent d’ailleurs à des groupes financiers indépendants dynamiques, comme Astotel, Honotel ou Maranatha. Le cas de Maranatha est un peu singulier d’ailleurs puisque le groupe a décidé d’adhérer au GNC. Alors quel avenir pour ce secteur des purs indépendants ?

« Le plus gros des indépendants qui devaient disparaître a disparu depuis ces quelques dernières années, dont principalement en milieu rural et dans les petites villes. Ceux qui restent résistent mieux qu’avant. Ce qui ne signifie pas qu’il n’existe plus d’hôtels en grand retard de modernité.

Texte et questions écrites : Jean-François Vuillerme

Mais il reste encore des établissements trop petits pour trouver une nécessaire rentabilité. Nous réalisons chaque année des comptes d’exploitation prévisionnels pour les projets hôteliers que nous étudions. Le seuil de rentabilité dont je parle s’observe à chaque fois. En dessous de 35 à 40 chambres, dans un marché « normal », il n’y a point de salut économique. Ou si peu.

Une exception : les micro hôtels de moins de 10 à 12 chambres environ, sans restaurant et en moyen/haut de gamme. Là, une seule personne pour s’occuper de tout, avec éventuellement un extra de temps en temps. C’est rentabilisable, mais au prix d’un grand esclavage pour le dirigeant qui doit être sur tous les fronts, en permanence. Sans parler de la présence d’une personne la nuit sur place (sans forcément travailler) pour la sécurité incendie.

Quant à ces groupes hôteliers que vous évoquez, de petite ou de moyenne taille, ils permettent de partager des moyens communs dont chaque hôtel profite, sans pour autant être des chaînes avec une enseigne unique. La plupart ont commencé avec un hôtel, puis deux et ainsi de suite en augmentant leur patrimoine ou le parc exploité appartenant à des tiers.

La règle universelle reste la même que celle citée ci-avant : savoir commercialiser correctement son hôtel, individuellement ou en groupe. »

Texte et questions écrites : Jean-François Vuillerme