In Extenso Tourisme, Culture et Hôtellerie organisait le 6 février au CNIT Forest sa conférence annuelle sur le bilan de l'hôtellerie française et ses perspectives court terme. Le secteur a réalisé en 2025 une croissance de 2 % de son chiffre d'affaires. Avec toutefois des écarts de performances. En fonction des gammes, le Milieu de gamme et plus encore le Haut de Gamme - Luxe surpassant les moyennes. Et selon les régions, Paris et la Côte d'Azur tirant à nouveau leur épingle de jeu. Passage en revue des principaux indicateurs rendus publics par le cabinet conseil.

(source des infographies : In Extenso Tourisme, Culture & Hôtellerie)

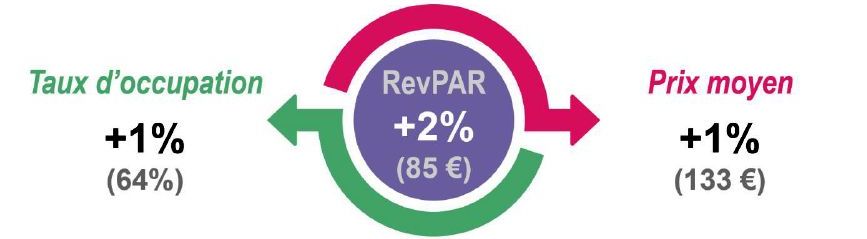

Une progression modérée des indicateurs clefs mais des écarts importants entre gammes

Il s’agit d’une moyenne nationale qui gomme, par définition, les différences. Les écarts entre gammes sont, en réalité, très importants. Il est, par exemple, de 6 points sur le Taux d’Occupation. Il culmine à 67 % pour le Milieu de Gamme (+1 % par rapport à 2024) et le Haut de Gamme – Luxe (+2 %). Et se limite à 61 % pour le segment Super Eco, en étant même en recul de -1%. Et à 62 % pour l’Economique (+ 1 %).

Les différences de prix moyen par chambre louée, sont encore, bien sûr, plus importantes. Elles atteignent 369 euros pour le Haut de Gamme – Luxe, en hausse de +3 %. Soit près de 6 fois celui du Super-Eco, qui baisse même de 1%, à 62 euros. Tout comme l’Economique à 82 euros. Le milieu de gamme stagne pour sa part à 139 euros.

Ses écarts se confirment, bien sûr, sur les RevPAR (Revenu par Chambre disponible). Le Haut de Gamme/Luxe surperforme à nouveau le marché, en signant une croissance de +5 % à 247 euros. Le Milieu de gamme progresse aussi, mais de +2 % seulement, à 93 euros. En revanche, le RevPAR en Super-Eco recule de 2 % à 38 euros. L’Economique limite sa baisse à -1 %, à 53 euros.

(ses données sont établies à partir du panel d’enquêtes mensuelles d’In Extenso TCH)

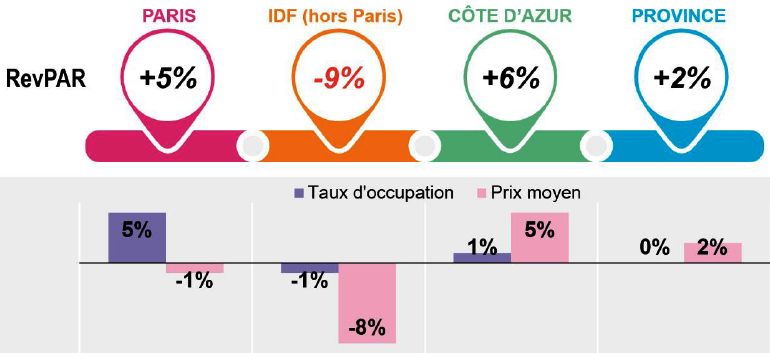

Paris et la Côte d’Azur surfent à nouveau

(Performances des RevPAR par grand territoire et variations N/N-1)

Paris a su rebondir après une année 2024 inhabituelle en raison des JO. Les hôtels parisiens ont vu leur fréquentation nettement augmenter, avec un TO à 82 % (+5%). Leur prix moyen retombe légèrement (-1%), à 239 euros. Ce qui leur permet de voir leur RevPAR croître de +5 % à 195 euros.

En terme de croissance de chiffre d’affaires, la Côte d’Azur fait encore encore mieux que la capitale, malgré une fréquentation qui ne progresse que de 1 % à 60 %.

Cette situation contraste avec celle de la Côte d’Azur, qui a fait encore mieux que Paris en 2025 : les hôtels ont connu une hausse de 5% des prix moyens, à 226 euros, et une légère croissance de la fréquentation (+1% à 60%), aboutissant à . Au final, leur croissance de chiffre d’affaires hébergement a été de 6% en 2025 (9 % même sur le segment Luxe), avec un RevPAR de 154 euros, après un gain de 5% en 2024. La performance est très notable à Nice (+9 % en trois ans), dans un contexte de développement de son offre Haut de Gamme – Luxe.

En dehors de Paris, l’Ile-de-France a été presque en difficulté. Les prix moyens, influencés en 2025 par les Jeux Olympiques, ont inévitablement reculé (-8% à 105 €). Une tendance amplifiée par une légère baisse du taux d’occupation (-1%). Il s’établit à 64%, soit près de dix points au-dessous de son niveau pré Covid-19… Du coup, le RevPAR a reculé de 9 %, à 67 euros.

Le recul de la demande d’affaires mais aussi l’important développement, tant quantitatif que qualitatif, de l’offre ont eu un impact négatif à court terme sur la fréquentation.

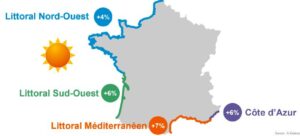

La clientèle Loisirs dope les performances de l’hôtellerie de littoral

(variation N/N-1 des chiffres d’affaires hébergements sur les littoraux)

L’hôtellerie des littoraux français a elle aussi réalisé un gain de RevPAR de 6%, porté par une croissance de 4% des prix moyens.

Cela coïncide avec la rénovation et la montée en gamme d’une partie de l’offre, à l’image de Nice, et aux attentes d’une demande croissance de séjours plaisir et bien-être.

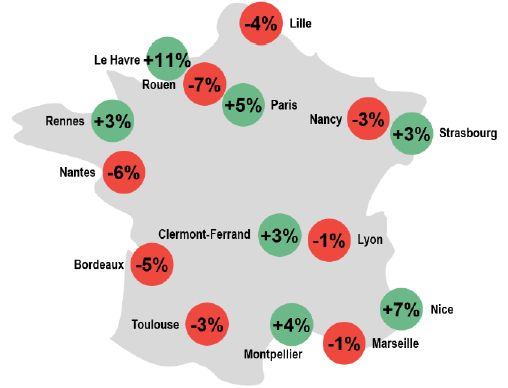

Des tendances contrastées et même opposées sur les grands pôles urbains

(Variation N/N-1 des chiffres d’affaires hébergement sur les grands pôles urbains)

La hausse moyen du RevPAR sur ces pôles en 2025 a été limitée : +2% A comparer toutefois au 0 % de 2024. Leurs segments d’entrée de gamme ont même eu tendance à décrocher tant en fréquentation (TO de 64 % en baisse-2%) qu’en RevPAR (49 euros, -2% également). Car ce sont leurs hôtels qui pâtissent le plus d’une conjoncture économique compliquée. Les professionnels interrogés par In Extenso évoquent souvent la crise du BTP, qui limite les besoins d’hébergement d’ouvriers, ou les restrictions de budget pour les déplacements d’affaires.

A contrario, Les pôles urbains qui ont terminé 2025 dans le vert étaient souvent ceux qui bénéficièrent d’une forte demande de séjours d’agrément. A titre d’exemples, In Extenso TCH cite exposition de la Collection Pinault à Rennes et Transat Café l’Or au Havre.

2026 bien orientée !

Hypothèse d’évolutions des chiffre d’affaires hébergement en 2026 (vs 32025)

Comme chaque année, un équilibre ou un déséquilibre apparaîtra entre facteurs de risque, géopolitique, notamment, et facteurs de stabilité et d’expansion.

Dans les événéments pouvant freiner les déplacements et la fréquentation, au premier rang les élections municipales et les tensions internationales. Ajouter cela la raréfaction de grands événements cette année, et la persistance d’une tendance apparue aux débuts des à restreindre les budgets séminaires et modérer les frais de déplacement professionnels.

A l’inverse, le marché de la demande domestique devrait demeurer solide. Alors que l’Europe s’affirme plus que jamais comme destination refuge pour le tourisme international. Selon les chiffres d’ONU Tourisme, le vieux continent, plus grande destination au monde, a reçu 793 millions de touristes internationaux en 2025. Soit 4 % de plus qu’en 2024 et 6 % de plus qu’en 2019, avant la pandémie.

A Paris, les professionnels interrogés par In Extenso TCH, restent confiants et envisagent une tendance dans la continuité de 2025 : une demande forte et évolution raisonnable des prix moyens.

En Ile-de-France, hors Paris, la région devra absorber enfin des nouvelles capacités, en attendant un regain d’activité sur les segments d’affaires. Sans l’Airshow du Bourget, les professionnels devront consolider la fréquentation et stabiliser les prix moyens.

Sur la Côte d’Azur, les hôteliers perçoivent toujours des marges de progression, après deux années consécutives de hausses de performances. Notamment en termes de prix moyens grâce aux investissements lourds consentis ces dernières années.

En Régions, avec une offre encore majoritairement orientée vers la clientèle d’affaires, un gain modéré de 1% du RevPAR est anticipé.