Dernières tendances de fonds 2017-2018

- Rebond marqué de la fréquentation hôtelière en 2017 (+4,9 %), qui se transforme peu à peu en une année 2018 exceptionnelle.

- Retour modéré de la hausse des prix moyens en 2017 sauf pour les 3 Etoiles (-4,9%), qui retrouvent les niveaux de 2015 et devraient augmenter d’avantage en 2018

- Des revenus par chambre disponible (RevPAR) en nette progression en 2017 (de +6,8 % à +18,2 % selon les catégories, sauf pour les catégories Economique et 3 étoiles

- Palaces : une amélioration des performances, toutes régions confondues: (TO à 58,3 %/ +2 point

- Fort repli de l’investissement hôtelier en France en 2017, malgré l’intérêt maintenu des acteurs du marché

Stéphane Botz, Associé KPMG Advisory Real Estate & Hotels, directeur national Experts Métiers Hébergements

« A l’exception des hôtels les plus hauts de gamme, les établissements hôteliers ont retrouvé en 2017 des niveaux que l’on pouvait observer avant les attentats de 2015. Les nettes progressions de RevPAR constatées sur la première moitié de cette année, toutes gammes confondues, augurent également de bonnes perspectives pour l’hôtellerie française en 2018. Y compris pour l’investissement, freiné en 2017. L’engouement pour la détention d’actifs hôteliers, combiné à des attentes de prix très élevés de la part des vendeurs potentiels, ont abouti à une faible rotation des actifs en 2017. L’annonce 2018 s’annonce toutefois meilleur, avec des opérations amorcées qui devraient se conclure. »

CINQ POINTS CLEFS D’ANALYSE

Le panel de l’étude KPMG France repose sur près de 40 % du parc hôtelier homologué français (soit près de 3000 hôtels, en majorité de chaînes, pour plus de 200 000 chambres).

Précisions : le retrait des Palaces du panel crée une rupture de série sur le segment 5 Etoiles supérieur, ce qui explique en partie les baisses observées sur ce segment sur les deux dernières années

1 – Des résultats d’exploitation (RBE) par chambre disponible qui repartent à la hausse

Résultats d’exploitation par chambre disponible (GOPPPAR) (en €, hors taxes, service compris)

* TCAM : Taux de Croissance Annuel Moyen. NS : Non significatif

Trois catégories d’hôtels sur cinq voient leur résultat significativement s’améliorer par rapport aux exercices 2016 et 2017. Il faudra attendre l’exercice 2018 pour vérifier l’hypothèse d’une amélioration durable de la rentabilité financière des établissements.

2 – Mais des marges d’exploitation qui ne redécollent pas encore

Résultats bruts d’exploitation (RBE) par catégorie d’hôtels (en % des recettes totales, hors taxes, services compris)

* TCAM : Taux de Croissance Annuel Moyen. NS : Non significatif

* TCAM : Taux de Croissance Annuel Moyen. NS : Non significatif

Les marges d’exploitation retrouvent globalement leur niveau de 2014 mais restent étonnamment inférieures à celles des exercices 2016 et 2015. Le haut de gamme fait encore exception.

4 – L’amélioration de la productivité a permis de limiter la hausse des dépenses de personnel

Statistique de personnel par catégorie d’hôtels (en % des recettes totales, hors taxes, services compris)

NS : Non significatif

NS : Non significatif

Les frais de personnel augmentent modérément hormis dans la catégorie 5 étoiles Standard. Toutefois, les volumes d’effectif semblent assez stables, le ratio d’agent par chambre disponible reculant assez significativement.

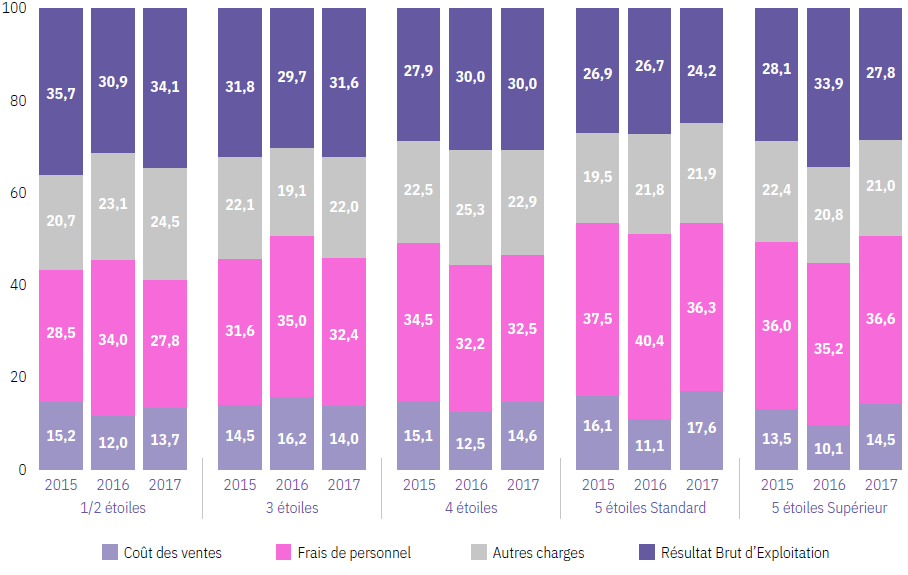

5 – Le coût des ventes enfin sous contrôle, à l’exception de ceux des 5 étoiles

Distribution du chiffre d’affaires entre les principales charges d’exploitation et le RBE

En augmentant à la fois leur chiffre d’affaires global et leurs ventes directes, les catégories de 1 à 4 étoiles ont réussi à baisser leur coût de ventes, contrairement aux catégories 5 étoiles Standard et Supérieur.

En augmentant à la fois leur chiffre d’affaires global et leurs ventes directes, les catégories de 1 à 4 étoiles ont réussi à baisser leur coût de ventes, contrairement aux catégories 5 étoiles Standard et Supérieur.

4 – Le poste Energies commence à baisser, à l’exception de ceux des 5 étoiles

Coût de l’énergie (incluant l’eau) par catégorie d’hôtel

NS : Non significatif

NS : Non significatif

Cette inflexion pourrait s’expliquer, selon KPMG, par les rénovations et les ouvertures d’établissements moins énergivores. Elle s’observe surtout dans les catégories de 1 à 4 étoiles, et plus significativement dans les établissements de province.

Etude KPMG - Industrie hoteliere francaise 2018