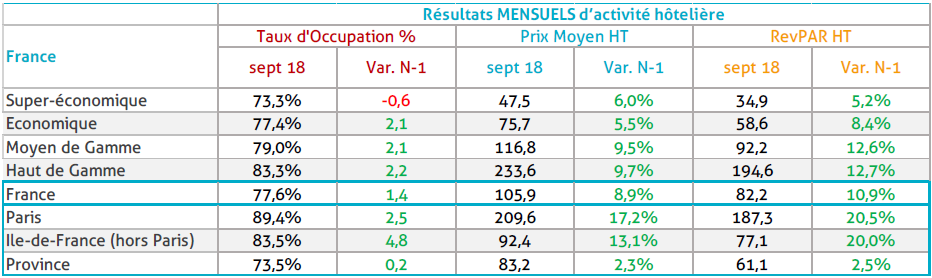

Après une embellie quasi générale durant la haute saison estivale, le marché hôtelier français affiche de nouveau une double tendance depuis le mois de septembre, si l'on en croit les statistiques de l'Observatoire Umih - Olakala.

D'un côté, une assez nette progression de la fréquentation sur les destinations parisiennes (89,5 % de TO, soit 2,5 points de mieux qu'en 2017) et franciliennes (86 % de TO, c'est 3,8 points de plus). Cette fréquentation s'accompagne d'une flambée des prix moyens. Les tarifs à Paris franchissent la barre des 200 euros et culminent à 209,2 euros, correspondant à une hausse de +17,6 %. Tandis que ceux en Ile-de-France, hors Paris, atteignent 144,9 euros, reflétant une hausse de +15,2 %.

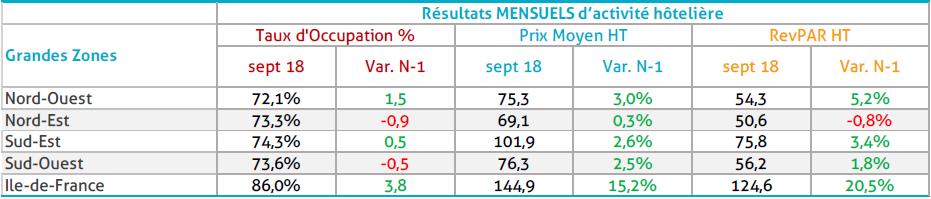

Mais de l'autre côté, une quasi stagnation voire un recul de la fréquentation sur la majorité des grandes zones géographiques (Nord-Est, Sud-Est, Sud-Ouest), les prix moyens par ailleurs continuant d'augmenter légèrement (de +2,6 % dans le Sud-Est, à 101,9 euros). Les grandes stations de la Côte d'Azur n'ont pas échappé à cette morosité, seule Cannes arrivant à compenser son recul de fréquentation (- 2,2 points à 68,3 %) par une hausse significative de ses prix moyens (215,8 euros, c'est + 9,6%)

Seules Paris, l'Ile-de-France et une poignée de destinations régionales ont encore bénéficié de l'afflux persistant de clientèles internationales. Sans compter pour Paris, l'impact des événements d'ampleur internationale (comme Paris Fashion Week).

Au global en France, mais avec cet effet de trompe l'oeil due à la disparité des performances, le taux d’occupation augmente de 1,4 point par rapport à septembre 2017. Cette hausse est portée par tous les segments à l’exception du budget qui décroît (-0,6 point). Le haut de gamme est le seul à franchir la barre des 80 % en se fixant à 83,3%. Les prix bondissent dans tous les segments et au global ils croissent de 8,9%.

Ces mouvements entrainent une hausse du RevPAR 10,9%. Les segments moyens et haut de gamme sont les moteurs de cette croissance avec des TO en hausse de plus de 2 points et des PM atteignant presque 10% de croissance chacun.

"

Les chiffres du mois de septembre de l’observatoire Umih – Olakala

Définitions

TO = Taux d’Occupation

Prix Moyen (ou RMC) = Recette Moyenne par Chambre louée (recettes d’hébergement hors petit déjeuner et autres prestations)

RevPAR = Revenu moyen par chambre disponible

Les statistiques portent exclusivement sur les recettes d’hébergement