Dans "Panorama de l'Hôtellerie Française 2016", le cabinet spécialisé Coach Omnium livre une analyse quantitative et qualitative de l'activité hôtelière française, en s'appuyant sur les données statistiques de l'Insee et sur ses propres enquêtes les plus récentes.

Le dynamisme incontestable de l'industrie hôtelière ne saurait masquer la fragilité économique d'une partie de son parc et le retard pris dans ses prestations, retard que le nouveau classement hôtelier n'a en rien contribué à réduire, estime Coach Omnium.

Soumis à toutes sortes de pressions, concurrentielle, réglementaire, sociale, fiscale mais aussi sociétale, ce grand secteur d'activité peut espérer conserver son leadership dans l'hébergement touristique s'il poursuit à marche forcée la modernisation de son offre, et plus largement, sa professionnalisation.

HR-infos vous livre les enseignements clefs "quanti-quali" du "Panorama" brossé par Coach Omnium et soumet à trois questions Mark Watkins, son fondateur et président."

Le parc hôtelier français et son évolution entre 2012 et 2016

Evolution de la demande hôtelière française en 2015

Source des statistiques : Insee, traitement Coach Omnium

L’étude complète sur le site de Coach Omnium

![]()

Trois questions à Mark Watkins, président de Coach Omnium

Finalement, le parc hôtelier français semble faire preuve de résilience ! Les crises successives dans les années 2000 et la concurrence des autres hébergements touristiques ne l’ont finalement pas diminué globalement mais plutôt conduit à se reconfigurer et à se redéployer sur le territoire. La France offre, grosso modo, autant d’hôtels qu’il y a 15 ans mais davantage de chambres.

Sur un plan strictement quantitatif, l’offre hôtelière vous parait-elle suffisante par rapport à la demande, qui, sauf crise internationale, devrait se développer dans les années à venir? Certaines destinations vous semblent-elles encore en sous-capacité ? Ou bien finalement, là n’est pas le sujet, le vrai sujet étant la poursuite d’une modernisation indispensable pour satisfaire les attentes des différents types de clientèles, d’autres formes d’hébergement pouvant aussi prendre le relais ? Faut-il encore construire des hôtels ou faut-il surtout continuer de remanier les existants ?

L’hôtellerie française n’a globalement pas de problème de quantité d’offre. Le volume de nuitées augmente peu depuis ces dernières années et les taux d’occupation sont très stables. Hormis Paris, où il manquerait des hôtels surtout économiques mais compliqués à créer en raison du coût élevé du foncier et du manque de place, il n’y a pas de sous-capacité hôtelière ailleurs. C’est plutôt le contraire : il y a ici et là trop d’hôtels que le marché ne peut pas remplir suffisamment et durablement, en dehors de quelques grandes villes. On a également créé ou relancé trop d’hôtels dans le haut de gamme, mais il est rare que l’on puisse les vendre au juste prix. Donc, ces établissements cassent leurs prix et finissent par concurrencer de façon déloyale leurs confrères dans la catégorie inférieure.

Des grandes villes restent encore porteuses pour l’investissement hôtelier, comme par exemple Toulouse, Lille, Bordeaux et dans une moindre mesure Lyon et Strasbourg en hôtellerie économique. Nantes commence à remonter en activité hôtelière après une décennie moribonde où trop d’hôtels et de résidences avaient été créés.

Le problème de l’hôtellerie française reste avant tout qualitatif. Pas assez d’innovation, pas assez de programmes significatifs de rénovations et de modernisations, pas assez de prise en compte des clients, pas assez d’ambition (celle, par exemple, de créer des hôtels hybrides, à l’offre plurielle et diversifiée), trop de mimétisme. Il y a également trop de petits hôtels dont le modèle économique n’est pas/plus viable. Enfin, les hôteliers sont trop peu nombreux à développer une commercialisation active (seulement 1 sur 5). Cela les fragilise, les laisse entre les mains des OTAs et anéantit leur profitabilité avec comme spirale infernale de maintenir des hôtels vieillots et inadaptés, que fuient les clients.

Vous faites à nouveau le procès du nouveau classement hôtelier. A certains égards, les critères de 2010 semblaient effectivement tailler sur mesure pour permettre aux établissements, en particulier de chaînes, de monter en gamme sans trop investir. Néanmoins, la V2 de ce classement, applicable depuis le 1er avril 2016, durcit sensiblement les conditions (HR-infos y reviendra en détail prochainement).

Vous semblez suggérer que les hôtels pourraient faire l’économie de ce classement qui ne leur apporterait pas de client supplémentaire. Ne serait-il pas au contraire fort dangereux d’abolir ce classement officiel, public, indépendant, ou même d’encourager les hôtels à en sortir, au prétexte que les clients le regarderaient peu ? Les OTA’s, les comparateurs, les sites d’avis, les institutions en tiennent toujours compte.

Fondamentalement, ce classement officiel n’est-il pas justement une protection, certes pas absolue, pour le consommateur ? Ne faudrait-il pas au contraire que les hôtels communiquent davantage sur leur classement officiel, sur le niveau de prestations qu’ils garantissent à leurs clients ?

Ce procès du classement hôtelier et surtout de son contenu, nous le faisons depuis ses débuts. Nous n’avons pas changé d’avis une seconde, y compris avec la mise à jour de 2016. Il a été élaboré sans interroger un seul client d’hôtel, il est très éloigné de leurs attentes (que nous étudions depuis toujours), avec des critères nombreux mais très minimalistes en termes d’exigences. Il est corporatiste, également. Et, son système de vérification par des cabinets privés, choisis et payés par les hôteliers, pose un gros problème de conflits d’intérêt, de crédibilité et d’indépendance. Pour qu’un hôtel n’obtienne pas les étoiles demandées, il faut vraiment le faire exprès !

Nous ne suggérons pas que les hôtels s’adonnent au classement ou pas. Chacun fait ce qui lui fait plaisir. Nous disons juste que les étoiles ne sont pas fiables (un hôtel classé n’apporte aucune promesse de qualité), n’ont aucun impact commercial et que les clients d’hôtels ne tiennent plus compte des étoiles depuis qu’ils passent massivement par Internet pour rechercher les hôtels où loger. C’est le prix qui est devenu le premier critère pour se faire une idée d’une gamme, comme pour acheter une voiture ou une machine à laver.

Je ne vois pas quel serait le danger de supprimer ce classement obsolète et clientéliste, qui est sans garantie puisque l’on continue de trouver le pire et le meilleur de l’hôtellerie, dans chaque catégorie, comme avant.

Les garanties pour les consommateurs ? Ce sont les OTAs et les groupes hôteliers qui les apportent clairement. Les sites de commentaires de voyageurs donnent en complément une bonne idée de la prestation. Et cela se passe plutôt bien. D’ailleurs, où avez-vous vu affiché dans les hôtels un numéro de téléphone ou une adresse mail d’Atout France qui supervise le classement pour permettre aux touristes de se plaindre à propos d’hôtels « étoilés » ? Est-ce qu’une réglementation qui demande des chambres 4 étoiles d’au moins 16 m2, salle de bains comprise, apporte un « plus » pour les clients d’hôtels quand la norme Ibis (classés 3 étoiles, mais à l’offre économique) impose des chambres de plus de 18,5 m2 ?

Enfin, les hôtels communiquent déjà massivement sur leurs étoiles et les affichent partout. Les hôteliers sont d’ailleurs les seuls qui donnent encore une importance à cela.

Face à ce galimatias et cet embrouillamini du classement hôtelier français, où des hôtels avec tout type de niveau et de qualité d’offre et tout type de prix se retrouvent avec le même nombre d’étoiles, je serais personnellement plutôt pour un classement uniquement des hôtels haut de gamme et de luxe, comme aux Etats-Unis.

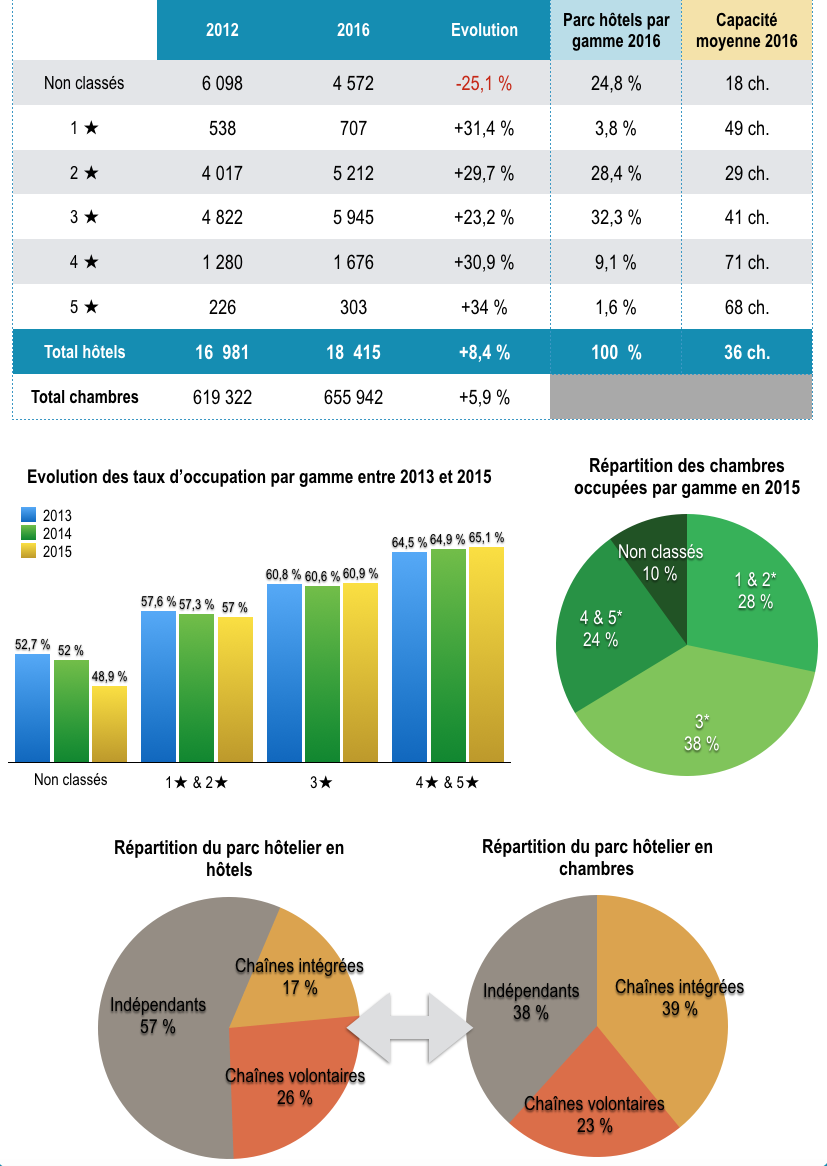

Le seul secteur qui apparait en perte de vitesse, c’est justement celui des hôtels non classés. Certes, dites-vous, il représentent encore 24,8 % du parc des hôtels (4 572 sur 18 415) , mais ils ne pèsent que 12,8 % des chambres (84 221 sur 655 942). La taille moyenne d’un hôtel non classé c’est donc 18 chambres, c’est-à-dire une taille inférieure au seuil de rentabilité. Par ailleurs, ces hôtels ne cessent de perdre des nuitées, y compris encore au 1er trimestre 2016, dans des proportions supérieures à la diminution de leur nombre de chambres. Alors quel avenir pour ces hôtels « déclassés » autant que non classés ? Les transformer en hôtels sociaux ?

Les hôtels non classés ne sont pas fatalement des rebuts. On y trouve certes des établissements à bout de souffle, parfois vétustes et non conformes à ce que l’on peut (veut) attendre des hôtels de tourisme. Il y a là des unités qui auraient été recalés par un audit de vérification, malgré l’extrême minimalisme des critères de classement. Mais, on y trouve également des hôtels de grande qualité dans leur gamme, dont des Relais & Châteaux.

Le non classement peut être le résultat d’une volonté d’hôteliers qui ont compris que les étoiles sont un système d’enfermement et que cela ne leur rapporte rien commercialement. Les hôtels qui ne s’en sortent pas peuvent être classés ou pas. Tout dépend de leur marché local, de leur capacité à se commercialiser, de leur seuil de rentabilité et de la qualité de leur prestation.

En somme, le drame qui s’appuie sur un gros mensonge est d’avoir fait croire que le nouveau classement allait améliorer notre offre hôtelière, qu’il était à l’origine d’une montée en gamme qui n’est en réalité qu’administrative et factice pour près de 6 hôtels sur 10 et qu’il allait permettre aux hôteliers de voir leurs taux d’occupation grimper. Certains ont été assez dupes pour le croire. La réalité est toute autre.

![]()

Extraits de l’analyse de Coach Omnium

- Une montée en gamme du parc

57 % des hôtels classés affichent de 3 à 5 étoiles, contre 19 % en 1995. Plus de 6 hôteliers sur 10 ont recherché et obtenu une étoile supplémentaire. Pour Coach Omnium, cette montée en gamme ne serait qu’ « administrative et surtout factice dans la majorité des cas », en raison des critères « très minimalistes » du nouveau classement. Les hôtels nouvellement classés « seraient grosso modo à l’identique de ce qu’ils étaient avant leur nouveau classement ».

- Des clients peu attentifs aux étoiles

Ils ne seraient que 18 % à en tenir compte selon une étude Coach Omnium de 2012, contre 64 % en 2009. Plus de 70 % des clients d’hôtels interrogés par Coach Omnium ont pour premier critère le prix. Conséquence de la prédominance d’Internet qui a tout changé dans la préparation de voyages, et des OTAs proposant d’autres codes que les étoiles, dont les avis de voyageurs. Les étoiles ne rapportent aucun client par eux-mêmes.

- 24 % d’hôtels non classés

Une grande partie d’entre eux serait composée d’anciens homologués de 0 à 2 étoiles. Ce ne sont pas nécessairement des hôtels médiocres n’ayant pu satisfaire aux nouvelles règles du classement. Ils rassembleraient à la fois des établissements en voie de fermeture et qui n’entament plus aucune mise aux normes, et des hôtels de grande qualité qui n’ont pas souhaité être classés.

- Une offre hôtelière large, avec une grande diversité

Le parc français offre des prestations pour tous les goûts et presque tous les prix (de 30 € à 1 000 € et au-delà par chambre/nuit) : auberges, palaces, hôtels « design », boutique-hôtels, hôtels de chaînes, hôtels de charme, hôtels-châteaux, etc.

Depuis 2008 les fermetures nettes se sont concentrées sur le littoral et surtout le rural. A contrario, le parc des hôtels en milieu urbain a augmenté. C’est en ville que l’hôtellerie accueille le plus de clients (2/3 de parts de marché) et obtient les meilleurs taux d’occupation.

- L’hôtellerie toujours première forme d’hébergement touristique

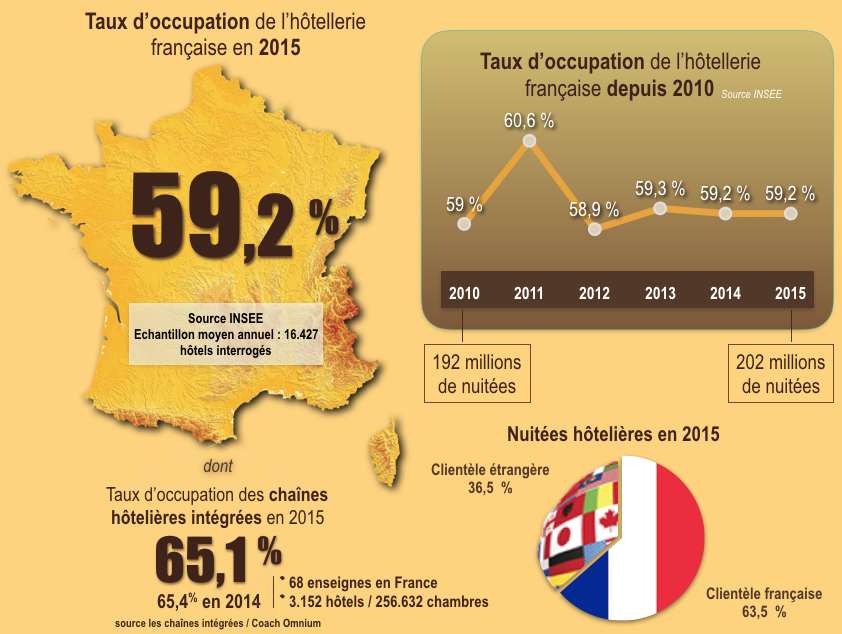

Les hôtels français hébergent 49,8 % des nuitées touristiques dans le secteur marchand, contre 17 % pour les résidences de tourisme et 27 % pour les campings.

- Un taux d’occupation stable, excepté à Paris

L’Insee enregistre 202 millions de nuitées hôtelières en 2015, soit + 5,2 % qu’en 2010. Les taux d’occupation sont stables ; ils tournent autour de 59 % depuis 6 ans. Seule l’hôtellerie parisienne a subi un léger recul de son activité en fin d’année 2015, en raison des attentats, malgré un été très satisfaisant.

Les gammes à partir de 3 étoiles, obtiennent désormais les meilleurs scores de remplissage en France. Les touristes étrangers, qui représentent 36,5 % de la demande avec 73,8 millions de nuitées, se tournent davantage vers les hôtels de 3 à 5 étoiles.

- Une classification « hôtel » qui devient « caduque et qui freine l’innovation »

Coach Omnium estime que les normes et réglementations qui encadrent les hébergements touristiques français vont devenir obsolète tant les frontières se brouillent dans les offres. Les hébergements deviennent hybrides.

- L’hôtellerie indépendante en sous capacité

L’hôtellerie indépendante reste très majoritaire (83 % des hôtels), mais généralement de petite capacité : 26 chambres en moyenne. D’où la grande fragilité d’une partie de ce secteur, qui n’atteint pas le seuil de rentabilité. Cette petite taille de notre hôtellerie et la faible profitabilité des unités modestes ont conduit l’offre hôtelière à accuser un sérieux retard de modernité et à offrir une prestation inadaptée aux attentes de la clientèle.

- Les chaînes hôtelières intégrées tendanciellement plus performantes

Les 68 chaînes hôtelières recensées par Coach Omnium continuent à se développer, mais à un moindre rythme : une quarantaine d’ouvertures annuellement contre une moyenne de 100 à 150 par an avant 2000.Elles ont enregistré 65,1 % de taux de fréquentation en 2015 contre 54,5 % pour les indépendants. Elles sont également en moyenne plus chères de 20 % à 25 %, malgré les nombreuses promotions tarifaires appliquées selon les périodes creuses.

AccorHotels et Louvre Hôtels contrôlent près de 3/4 des hôtels affiliés à des chaînes hôtelières intégrées, AccorHotel en fédérant 47 %. En France, 36 enseignes de chaînes ont disparu en 15 ans. Sont apparues toutefois quelques nouvelles marques comme Okko, Eklo ou encore Nomad.

Pour autant, la prépondérance commerciale des agences de voyages en ligne (OTAs) remet en question « lentement mais sûrement » l’hégémonie des chaînes hôtelières.

- Un retard de modernité de l’offre hôtelière s’atténuant mais persistant

La profession subit de plein fouet bon nombre de phénomènes extérieurs qui pèsent sur sa rentabilité : le système monopolistique des ventes sur internet, les changements dans les modes de vie et de consommation, les fluctuations de la demande, la chasse aux notes de frais, les dysfonctionnements dans la concurrence, l’accès restreint aux crédits, les conditions d’exercice (RTT, nouvelles règlementations…) et les importants prélèvements fiscaux et sociaux obligatoires…

S’ajoutent à cela les difficultés de recrutement du personnel, l’insuffisance de fonds propres, une hausse massive des coûts de créations hôtelières, une carence dans l’innovation et dans la prise en compte de la demande…

- Une professionnalisation de l’hôtellerie est en train de s’opérer

Le retard de modernité de l’hôtellerie persiste mais s’atténue. L’ avenir, quoi qu’il en soit, conclue Coach Omnium, « sera réservé uniquement aux plus compétents, aux plus grandes entreprises et aux hôteliers qui parviennent à s’adapter aux attentes des clientèles. Si les chaînes les plus connues ont leur succès, il y a encore beaucoup de place pour des hôteliers indépendants imaginatifs, volontaires et entreprenants, surtout commercialement. »