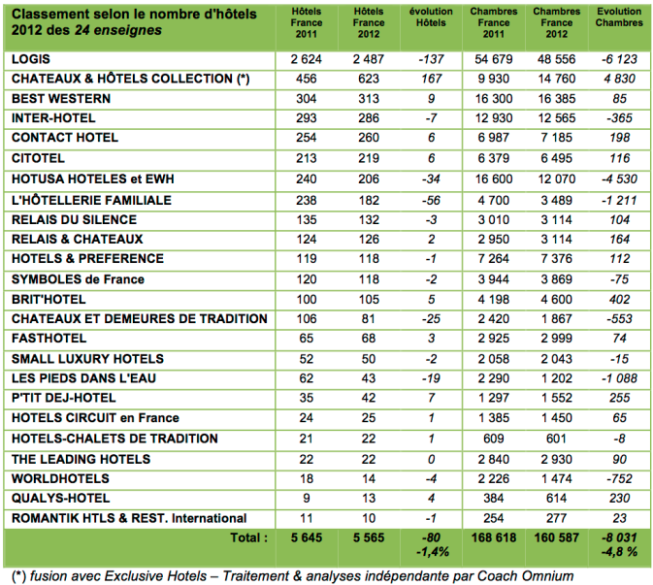

De Logis à Citotel, les six premières chaînes volontaires totalisent 76 % du parc français d’hôtels classés et 66 % des chambres disponibles.

Ce lent déclin observé depuis 15 ans semble toutefois marquer un palier. Même si les 24 réseaux volontaires ont encore perdu 8 000 chambres en 2011 (près de 5 % du parc total). Et bien qu’ils éprouvent quelques peines à recruter suffisamment de nouveaux adhérents satisfaisant à leurs critères d’éligibilité ; bilan, le solde entre les entrées et les sorties reste négatif dans 1 enseigne sur 2. Il est vrai que les marques volontaires affrontent une double concurrence : celles des chaînes intégrées, toujours à l’affût avec leur proposition de franchise, et celles de leurs confrères, qui accentuent leur démarche commerciale et leurs actions de promotion et de communication, au prix d’une majoration de leurs cotisations pas toujours bien acceptée des adhérents…

Des adhérents justement moins enclins à rester fidèles sur le long terme à une enseigne particulière et plus exigeants à leur égard. « Les hôteliers indépendants perçoivent les chaînes comme des fournisseurs, et non plus comme des clubs hôteliers », explique le président de Coach Omnium, Mark Watkins, dans le rapport d’étude. Leur démarche est consumériste : ils en attendent un bénéfice concret et pas seulement un apport d’image ou une valorisation difficiles à mesurer. Les adhérents attendent clairement un retour sur l’investissement de leurs cotisations, en clients et en chiffre d’affaires additionnels. »

Les chiffres clefs 2012

– 24 enseignes (=par rapport à 2010)

– 5 645 hôtels (- 80/ – 1,4 % )

– 160 587 chambres (- 8 031 / – 4,8 %)

– capacité moyenne par hôtel : 29 chambres

-* Les trois capacités les plus hautes

-** The Leading Hotels : 133 ch

-** Worldhotels : 105 ch

-** Hotels & Preference : 63 ch

-* Les trois capacités les plus basses

-**L’Hôtellerie familiale : 19 ch

-**Logis : 20 ch

-**Châteaux et Demeures de Tradition : 23 ch

*(calculées selon le rapport nombre de chambres/ nombres d’hôtels, en cas de décimales, le quotient a été arrondi à l’unité inférieure ou supérieure)

– Les chaînes volontaires représentent 33 % de l’offre hôtelière classée et 26 % des chambres disponibles

-*13 % des hôtels sont dans le haut de gamme (4 et 5 étoiles)

-* 35 % en milieu de gamme (3 étoiles)

-* 52 % en gamme économique (0 à 2 étoiles)

– 576 hôteliers quittent leur chaîne

–496 nouvelles adhésions sont enregistrés

-* 2/3 de ces mouvements proviennent de transferts inter chaînes

-* peu de recrutements sur les indépendants isolés

– près de 12 % des hôtels affiliés pratiquent la multi-adhésion (à 2 ou 3 réseau)

– 1 hôtel affilié sur 3 serait en déficit ou juste à l’équilibre d’exploitation (contre 1 hôtel indépendant sur 2)

–Des rapprochements entre réseaux : Relais du Silence – Inter-Hotel – Qualys-hotel – P’tit Dej Hotel (regroupés au sein de la Société Européenne d’Hôtellerie (SEH))

–Et des absorptions : Exclusive hotels par Châteaux et Hôtels Collection au sein du groupe Alain Ducasse

Le tableau des chaînes hôtelières volontaires françaises

Questions à Mark Watkins

– Vos enquêtes observent depuis plusieurs années une érosion du parc des chaînes hôtelières volontaires.Cette tendance vous parait-elle irréversible et jusqu’où pourrait-elle aller ? Par la disparition d’enseignes par exemple ?

-*«Une dizaine d’enseignes de chaînes volontaires ont disparu naturellement depuis ces dix dernières années. L’érosion du parc des chaînes hôtelières volontaires est relative, car année après année, elles recrutent presque autant d’hôtels qu’elles en perdent, soit environ 10 % de turn-over. Ce sont en fait les Logis qui faussent un peu cette impression de perte d’hôtels par leur politique de renforcement des normes du réseau, qui se solde par des départs forcés ou volontaires. Logis fédérait plus de 4.200 hôtels il y a quelques années (en France) « ? son parc était même monté à plus de 6.000 hôtels il y a une vingtaine d’années « ? , contre près de 2.500 aujourd’hui.»

-*«Il faut cependant ajouter que les chaînes volontaires regroupant des hôtels indépendants, souvent de petite taille, subissent et vont subir les disparitions de cette hôtellerie en raison de l’incapacité de nombreuses exploitations à se rentabiliser et à réinvestir.»

– Vous avez constaté une hausse assez forte des cotisations, qui sont par ailleurs très disparates d’une chaîne à l’autre. Leurs adhérents ont-ils toujours un retour de leur l’investissement ? En ont-ils d’ailleurs une vision comptable claire ?

-*«Les chaînes volontaires, pour pouvoir trouver leur place au soleil et pour réagir à la pression de leurs affiliés pour toujours plus de dépenses commerciales, ont dû augmenter sérieusement leurs cotisations et redevances annexes (marketing, publicité, etc.). Cela ne s’est pas fait sans mal et la douleur est toujours là. Le bon côté est que cela a réduit le nombre de multi-adhésions (le fait qu’un hôtel adhère à 2 ou 3 chaînes différentes). Le mauvais côté est que les hôteliers se comportent en consommateurs, considérant désormais les réseaux volontaires moins comme des partenaires que comme des fournisseurs de clients.»

-*«Dès lors où seules quelques enseignes possèdent une notoriété significative auprès de la clientèle hôtelière et sont donc capables de drainer un peu d’activité, les hôteliers sont de plus en plus nombreux à trouver que leur investissement dans la chaîne ne s’accompagne pas d’assez de retombées en chiffre d’affaires. Et cela gronde de plus en plus dans beaucoup de réseaux volontaires. Ces derniers sont pris entre le marteau et l’enclume à devoir être plus performants commercialement, sans pouvoir relever fortement les redevances et donc les recettes. Il leur faut trouver des ressources autres, ce qui ne leur est pas des plus faciles, sans compter qu’il est désormais compliqué de croître. Le développement, source de nouvelles recettes, stagne. »

– Est-ce qu’il ne serait pas souhaitable justement que les hôteliers puissent mesurer leur retour sur investissement ? Une enseigne calculerait déjà ces retombées, semble-t-il (NDLR : Best Western).

-*«Franchement, je défie qui que ce soit de déterminer le retour sur investissement dans une chaîne volontaire par rapport aux cotisations et autres redevances. Car s’il est facile de chiffrer les nuitées passant par la centrale de réservations, comment calculer l’effet de la marque sur les clients et son influence commerciale ! D’autant que dans les chaînes volontaires, les hôtels sont tous différents les uns des autres, ce qui dilue l’influence de la chaîne, surtout quand l’enseigne est très discrète. Et de surcroît, quand l’hôtelier joue mal le jeu de du réseau.»

-* «En résumé, on ne peut savoir en termes de CA ce qui est dû à l’hôtelier et ce qui est dû à la chaîne. Les deux leviers finissent par avoir des conséquences qui se mélangent. C’est déjà vrai dans la franchise, mais dans les réseaux d’indépendants, c’est encore plus vrai.»

-*«Bref, personne ne peut dire sans mentir ni se tromper que telle chaîne volontaire rapporte tant de clients ou d’euros à ses affiliés. On imagine juste que la notoriété d’une chaîne (qui se mesure, comme nous le faisons) peut générer une valeur ajoutée plus importante que par une autre chaîne, si la notoriété est forte (ce qui est rarement le cas). Mais c’est sans compter sur l’image de la marque qui a une influence elle aussi, et qui difficilement mesurable.»

-* «Il est de bonne guerre pour une chaîne, quelle qu’elle soit, de faire croire que ça vaut le coup et le coût d’aller chez elle. Mais, il est impossible de calculer concrètement pour quel bénéfice. J’ajoute qu’un hôtel qui s’adosse d’une année sur l’autre une enseigne à forte notoriété et image peut certainement voir son chiffre d’affaires augmenter de 30 à 50 %. Mais ensuite, l’effet retombe comme pour les macarons décernés par le guide Michelin sur les restaurants.»

– La distribution sur internet et par conséquent leur visibilité sur le web constitue un enjeux majeur pour les hôteliers indépendants : sont-ils indiscutablement mieux armés quand ils sont affiliés à des chaines volontaires ?

-*«93 % des clients d’hôtels recherchent les hôtels où séjourner en passant par Internet, selon notre dernier sondage réalisé en avril 2012. Ils étaient 84 % en 2009. Les hôteliers indépendants vont majoritairement économiquement mieux quand ils sont affiliés à un réseau, même quand ce dernier est peu connu par le public et dispose par conséquent de peu d’impact commercial. Internet a un rôle majeur et être affilié à une chaîne, nécessairement présente sur le Net, permet d’y doubler sa présence.»

-*«Si près de 1 hôtelier indépendant sur 2 est en déficit ou en juste équilibre dans ses comptes (depuis 3 ans), ils sont seulement 1/3 à être dans ce cas parmi les affiliés à un réseau volontaire. Il existe alors une émulation de groupe, les hôteliers sont moins seuls et peuvent mieux échanger avec leurs confrères, l’enseigne apporte un plus sur le plan commercial et des connaissances sur le marché, etc. En somme, il vaut mieux s’affilier à un réseau que d’être seul. »

Le Panorama 2012 des chaînes hôtelières volontaires sur le site de Coach Omnium

![]()

——————-

Questions écrites à Mark Watkins : Jean-François Vuillerme

—————-