Ouvert fin 2012, le Radisson Blu à Nantes est l’un des 121 hôtels créés l’an passé.

Une réalisation phare qui a mobilisé plus de 30 millions d’euros d’investissement. Cet établissement de 142 chambres et suites, classé 4 étoiles, a été créé dans l’ancien Palais de justice de Nantes, dont il reprend les façades et certains espaces intérieurs, comme les salles d’audience. (Photo : DR Radisson Blu).

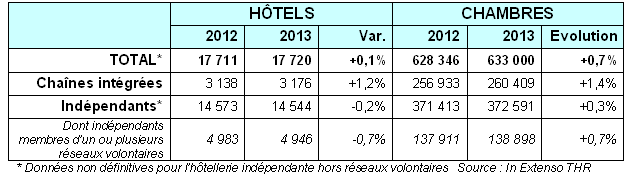

En examinant les flux du parc dans l’hexagone en 2012, les consultants du pôle Tourisme Hôtellerie Restauration (THR) d’In Extenso concluent à une légère augmentation du stock de chambres et à une quasi stabilité de l’effectif d’établissements.

In Extenso explique cette tendance par la diminution sensible du nombre de fermeture d’hôtels et le volume soutenu des créations, des extensions et des réouvertures d’hôtels fermés. De plus grande capacité, les nouvelles unités font plus que compenser, en nombre de chambres, la disparition de structures de petites tailles.

Le marché, pourtant mature, reste donc dynamique. En particulier pour les chaînes hôtelières intégrées, dans l’obligation de développer leur parc. Leur rythme de croissance s’est certes ralenti mais elles continuent d’étoffer leur réseau grâce aux créations d’établissement et aux contrats de franchise.

Quant aux hôtels indépendants, qu’ils soient membres de réseaux volontaires ou sans affiliation, ceux qui prédisaient leur absorption progressive dans des groupes intégrées se trompaient. In Extenso observe même en 2012 un nombre plus élevé de sorties des réseaux intégrées que d’entrées. Les indépendants ont à nouveau, globalement, maintenu leurs parts de marché en 2012, en dépit de la fermeture d’entités.

HR-infos vous dévoile les principaux tableaux de résultats de cette étude et a sollicité les éclairages de Samuel Couteleau, senior manager chez In Extenso THR, qui a piloté cette recherche. In Extenso est l’un des leaders de l’expertise comptable en France.

Evolution sur 1 an du parc hôtelier français métropolitain

-* Ce solde provisoire positif de 4 654 chambres et 18 hôtels résulte de mouvements opposés qui se neutralisent.

-** Dans un sens, la création en 2012 de 121 hôtels portant 6 650 chambres (contre 119 totalisant 5 000 chambres en 2011), 55 % d’entre eux indépendants, mais 65 % des chambres étant exploitées par des chaînes intégrées.

-** Dans le sens inverse, la disparition d’un peu plus de 200 hôtels contenant 4 400 chambres (nettement moins qu’en 2011, où l’on avait dénombré 367 fermetures pour un total de 6 270 chambres). D’une capacité moyenne de 15 chambres, 73 % de ces disparus sont situés en zone rurale ou de moins de 20 000 habitants. Une partie de ces anciens hôtels sont transformés en gîtes, chambres d’hôtes ou meublés. D’autres reviendraient sur le marché hôtelier après rénovation et reprise par un investisseur.

-* Ces fermetures, persistantes bien qu’en repli, ont trois causes principales : les difficultés de transmission, les contraintes de remise aux normes et les défaillances économiques.

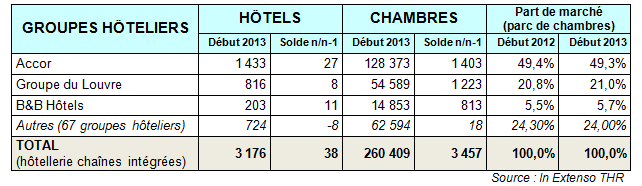

Les principaux groupes hôteliers présents

(Parc hors résidences de tourisme et produits assimilés)

-* Le marché demeure très concentré, les deux groupes leaders (Accor et Groupe du Louvre) contrôlant 71 % des hôtels et 70,3 % des chambres de chaînes intégrées.

-*Accor, à lui seul, représente 45 % des hôtels de chaînes intégrées et 49,3 % des chambres.

-*Le n° 3, B&B Hôtels, affiche la plus belle croissance, avec une progression sur 1 an d’environ 5,5 % de son parc d’hôtels et de chambres.

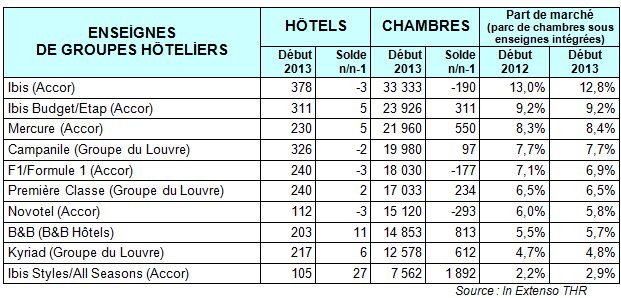

Les 10 premières enseignes de groupes hôteliers

(Parc hors résidences de tourisme et produits assimilés)

-* 6 enseignes Accor dans le top 10 et 3 enseignes du Groupe du Louvre

-** L’année a été marquée par le redéploiement interne de la nouvelle famille Ibis (déclinées en Ibis Budget/ex Etap, ibis et Ibis Styles/ex All Seasons).

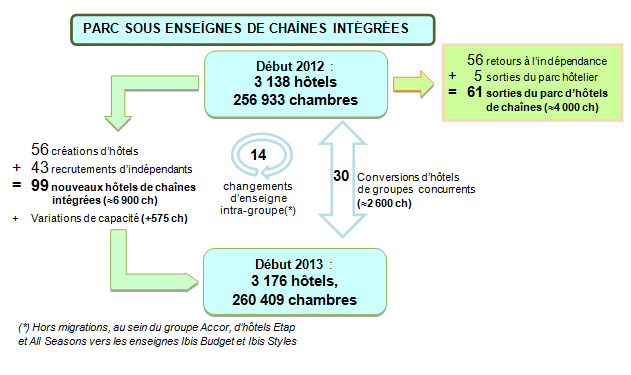

-* In Extenso note que le solde positif de 38 hôtels et de 3 457 chambres résulte en réalité de plus de 200 mouvements opérés en 2012, ce qui traduit l’intensité commerciale en cours dans les groupes hôteliers. Car pour assurer leur croissance, les chaînes intégrées doivent «fidéliser leurs franchisés, établir de nouveaux partenariats concernant des hôtels existants ou des projets de créations.»

Les 4 principales enseignes volontaires

-*3 des 4 principales enseignes volontaires ont subi une légère diminution de leur parc.

-** C’est le cas de Logis, dont une partie du réseau est exposée aux trois risques déjà mentionnés (transmission, mise aux normes, défaillances), et qui par ailleurs pratique une politique d’adhésion plus sélective.

-* In Extenso identifie 39 réseaux volontaires totalisant près de 5 000 hôtels et 139 000 chambres.

-** Le cabinet observe que 88,5 % des hôtels n’adhèrent qu’à un seul réseau, tandis que 10 % sont membres de deux réseaux et 1,5 % de 3 à 5 réseaux.

-* Quant aux hôtels 100 % indépendants, fait rarement souligné, ils représentent encore, avec près de 9 600 hôtels, près de 54 % du parc total, et avec 139 000 chambres, 36,9 % du stock français.

-** En 2012, l’effectif de ces indépendants purs et durs ne semble pas avoir reculé.

Questions à Samuel Couteleau, senior manager chez In Extenso THR, responsable de l’étude

– Votre étude confirme bien ces vagues de fermetures, quelques centaines par an, mais elle remarque aussi beaucoup d’ouvertures. On ne peut donc pas conclure à une érosion accélérée du parc hôtelier français actuellement ?

-*«La tendance sur les dernières années est effectivement globalement stable : le parc de chambres d’hôtels augmente légèrement tandis que le nombre d’établissements diminue un peu. Dès lors, on peut analyser cette évolution de deux façons. Ou bien en soulignant les disparitions d’hôtels (près de 600 au total en 2011 et 2012), mais qui sont en grande partie compensées par des créations ou des réouvertures d’hôtels précédemment fermés pendant quelques années. Ou bien en constatant que la capacité d’accueil de l’hôtellerie française continue d’augmenter, portée justement par ces ouvertures et ces relances.»

– Quels sont les catégories d’hôtels, en terme de gamme, de capacité, de localisation, les plus concernés par ces disparitions et ces créations ?

-*« Effectivement, le parc hôtelier français n’est pas un ensemble homogène. Il rassemble des profils d’établissements très différents, avec des territoires qui souffrent d’un déficit d’offre hôtelière alors que d’autres sont en surcapacité au même moment. C’est bien la limite d’un raisonnement à l’échelle nationale. Pour simplifier, quand on observe l’évolution du parc hôtelier dans le détail, on relève deux grandes tendances.

-* «D’un côté, une partie de l’offre hôtelière française continue de disparaître. Il s’agit très majoritairement de petits hôtels anciennement classés 0 à 2 étoiles, dont le modèle économique est difficilement transmissible, à fortiori lorsque d’importants travaux de rénovation et de remise aux normes sont nécessaires. Ces disparitions concernent en premier lieu les territoires ruraux ou semi-ruraux (80% des établissements sortis du parc hôtelier en 2011 et 2012, avec une capacité moyenne de 15 chambres). Ce n’est pas une tendance nouvelle mais elle s’est accentuée avec l’évolution des contraintes règlementaires de sécurité et d’accessibilité. C’est une véritable problématique pour beaucoup de collectivités locales, déjà confrontées à la disparition de commerces et services de proximité. Dans certains cas, on commence à voir des communes ou communautés de communes devenir propriétaires d’un hôtel pour le rénover et le mettre en location. Il est quand même important d’ajouter que, malgré ces difficultés, l’hôtellerie rurale a un avenir ! D’ailleurs, 40% des créations d’hôtels que nous avons comptabilisées en 2012 concernent des territoires ruraux.»

-*«De l’autre côté, le parc hôtelier des grandes villes continue de croître. En 2012, les villes de plus de 100 000 habitants (hors Paris) ont concentré près de la moitié des nouvelles capacités chambres mises en marché. Ces nouveaux hôtels urbains proposent en moyenne 70 chambres, sont majoritairement sous enseignes de chaînes intégrées (60%). La plupart sont positionnés sur les créneaux Economique et Milieu de Gamme et sont équitablement répartis entre centre-ville et périphérie. Cette dynamique de développement dans les grandes villes va perdurer en 2013, de nombreux projets imaginés avant la crise se trouvant aujourd’hui en construction. Conjuguée à une stagnation voire un recul de la demande, cette croissance de l’offre urbaine génère désormais des tensions sur certains marchés.»

– On observe une relative stabilité des parcs et des parts de marché des trois types d’hôtels : intégrés, indépendants affiliés à des réseaux volontaires, et indépendants non affiliés. Comment l’analysez-vous ?

-*«En ce qui concerne les chaînes intégrées, leur parc a augmenté un peu plus que la moyenne en 2012 mais la proportion qu’elles représentent est restée relativement stable. Malgré tout, quand on se penche sur le détail des mouvements intervenus en 2012, on se rend compte que la préservation de leurs parts de marché est une bataille quotidienne, pour se positionner aux côtés d’investisseurs développant des projets, pour fidéliser leurs franchisés voire compenser les défections de certains d’entre eux par le recrutement de nouveaux partenaires, etc.

»

-*«Côté indépendants, la morosité économique de ces derniers mois n’a pas été sans conséquence sur la stratégie des hôteliers. Sur ce point, on observe deux tendances contradictoires qui s’équilibrent au final, entre les hôteliers qui perçoivent dans les chaînes volontaires une opportunité d’être moins vulnérables sur le marché et ceux qui, à l’inverse, préfèrent redevenir totalement indépendants pour faire l’économie de leur cotisation annuelle. Il faut également souligner la montée en puissance des agences en ligne (NDLR : OTA), parfois perçues par les professionnels comme une alternative aux réseaux volontaires.»

———————

Source des données : In Extenso Tourisme Hôtellerie Restauration (membre de Deloitte)

Texte et questions écrites à Samuel Couteleau : Jean-François Vuillerme

—————-